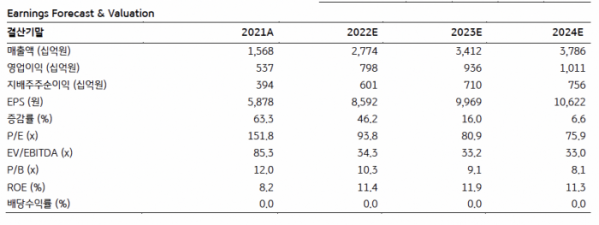

KB증권은 17일 삼성바이오로직스에 대해 ‘3분기 호실적을 기대한다’며 ‘매수’를 추천했다. 목표주가는 120만 원을 유지했다.

김태희 KB증권 연구원은 “삼성바이오로직스의 3분기 매출액은 8155억 원, 영업이익은 2325억 원으로 각각 전년 동기 대비 80.9%, 38.9% 증가할 것으로 추정한다”며 “이는 시장 컨센서스를 상회하는 수준”이라고 전했다.

이어 “지난 분기부터 삼성바이오에피스가 연결로 인식됐기에 전년 동기 대비 높은 증가율은 의미 없다”며 “호실적으로 예상하는 주요인은 직전 분기 1~3분기 공장의 풀 가동, 제품믹스 개선으로 인한 평균판매단가(ASP) 상승, 환율 효과, 휴미라 바이오시밀러의 미국 식품의약국(FDA) 허가에 따른 마일스톤 유입 등”이라고 덧붙였다.

4공장 가동 개시와 지속적인 생산능력(CAPA) 확대로 인한 성장 동력 확보도 투자 포인트로 꼽았다. 최근 4공장 24만 리터 중 6만리터가 우선 가동됐고, 내년 말부터 본격적으로 실적에 반영될 거란 예상이다. 4공장이 풀 가동할 경우 삼성바이오로직스의 생산능력은 총 60만4000리터에 달해 글로벌 바이오 위탁생산(CMO) 1위 업체로의 입지가 더욱 탄탄해질 거란 예측이다.

아울러 내년 하반기부터 시작될 바이오시밀러의 제2의 물결로 삼성바이오에피스의 수혜도 호재로 지목했다.

김 연구원은 “지난 6일 한 글로벌 제약 및 바이오 전문지에 따르면 삼성바이오로직스는 해외에 공장을 건설한 적절한 시기를 기다리고 있으며 이미 미국에서 몇 개 주에 대해 검토한 바 있다고 밝혔다”며 “삼성바이오로직스 5공장의 미국 진출 가능성이 있으며, 이 경우 최근 리스크로 불거진 미국의 ‘국가 바이오기술 및 바이오제조 이니셔티브’ 행정명령에 대한 우려도 크게 줄일 수 있다는 판단”이라고 강조했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[특징주] 미래에셋벤처투자, '일론 머스크' 스페이스X에 2300억 원 유상증자 투자 이력 부각에 강세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[종합] 4대은행 모두 '둔촌주공' 잔금대출 취급… NH농협도 검토 중](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)