DB금융투자가 21일 테스에 대해 최근 국내 메모리 업체의 투자가 축소되거나 지연됐다며 목표주가를 기존 4만 원에서 3만2000원으로 20% 하향했다. 다만 신규 수주 발생과 사업 진출 등으로 2분기 호실적이 예상된다며 투자의견은 ‘매수’를 유지했다.

어규진 DB금융투자 연구원은 “최근 글로벌 경기침체 우려감과 인플레이션에 따른 IT 수요 약세가 메모리 업체들의 신규 투자 지연과 축소로 연결되면서 하반기 테스의 실적 부진은 불가피해 보인다”고 평가했다.

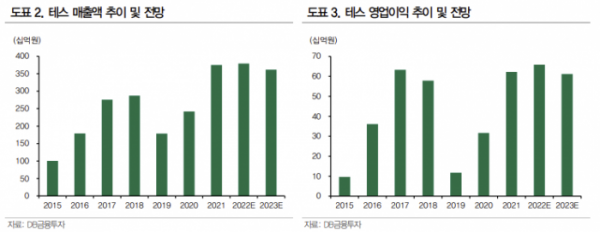

어 연구원은 “그럼에도 올해 테스의 연간 실적은 매출액 3792억 원, 영업이익 659억 원으로 사상 최대 실적을 달성할 전망”이라며 “삼성전자 신규 D램 투자의 지연을 가정하더라도 상반기 국내 메모리 업체의 신규 투자 확대와 에칭가스(Gas Etch) 장비의 파운드리 사업 진출, 기존 플라스마화학증착장비(PECVD)의 신규 막질 진입 등의 수혜가 기대되기 때문”이라고 분석했다.

이어 “올해 2분기 실적은 매출액 1027억 원, 영업이익 195억 원으로 호실적이 지속할 전망”이라며 “1분기 수주받은 SK하이닉스 M15, M16 신규투자 장비 잔여분의 매출인식과 삼성전자 평택 P3 3D 낸드(NAND) 장비 신규 수주가 발생했기 때문”이라고 설명했다.

어 연구원은 “투자 축소와 지연에 따른 하반기 실적 추정치 하향분을 반영해 목표주가를 햐항하지만, 테스의 주가는 이미 연초 대비 30% 이상 하락해 현 주가수익비율(PER)이 역사적인 저평가 영역에 있다”며 “이미 단기 실적 추정치 하향분은 주가에 대부분 반영돼 있다고 판단하기에 매수를 추천한다”고 했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![‘어둠의 코시’ 프로야구 포스트시즌으로 향하는 매직넘버는? [해시태그]](https://img.etoday.co.kr/crop/140/88/2079369.jpg)

![Z세대의 말하기 문화, 사회적 유산일까 문제일까②[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2079293.jpg)

![[ENG/SUB]이제는 K팝 주류 버추얼 아이돌, 빌보드도 갈 수 있을까? #플레이브 #메이브 #나이비스 #이세계아이돌 [컬처콕플러스]](https://i.ytimg.com/vi/FBQW8Dy36Jw/mqdefault.jpg)

![삼성·LG M&A vs 대한해운 한샘“부동산·자산 다 판다” [불안과 양극화]②](https://img.etoday.co.kr/crop/85/60/2079756.jpg)

![대기업도 신용강등 못 피해 갔다…석화·건설·이차전지·유통 하반기도 ‘캄캄’ [불안과 양극화]③](https://img.etoday.co.kr/crop/85/60/2079662.jpg)

![불안한 미래…SK·LG 현금흐름 악화 삼성 현대차는 든든한 곳간[불안과 양극화]①](https://img.etoday.co.kr/crop/85/60/2079724.jpg)

![[컬처콕 플러스] 플레이브가 쏜 버추얼 아이돌 붐…한계와 가능성은?](https://img.etoday.co.kr/crop/300/170/2079115.jpg)

![휘발유·경유 8주 연속 동반 '하락' [포토]](https://img.etoday.co.kr/crop/300/190/2079751.jpg)