신한금융투자는 렌즈가공기와 안과용 장비 수요 증대가 휴비츠의 2분기 실적 성장을 이끌 것이라고 평가했다. 투자의견은 매수, 목표주가는 1만5500원을 제안했다.

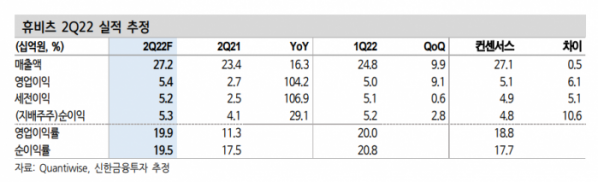

27일 원재희 신한금융투자 연구원은 “2분기 연결 기준 매출액 및 영업이익을 각각 272억 원, 54억 원으로 추정한다””며 "매출액과 영업이익 모두 시장 컨센서스에 부합하는 호실적을 예상한다”고 분석했다.

원재희 연구원은 “원재료 가격 상승 및 조달 이슈가 존재하는 상황에서 글로벌 Peer들의 공급 난항이 지속하고 있다”며 “이에 기타 검안기기 대비 보급률이 떨어지는 렌즈가공기와 안과용 장비 수요 증대가 실적 성장을 견인할 전망”이라고 설명했다.

원 연구원은 3분기 실적 변수는 상해 휴비츠의 영업 정상화라고 예상했다.

그는 “3분기는 주요 수출국인 유럽ㆍCIS 내 영업일 수 제한에 따라 본사 매출액은 전 분기 대비 소폭 감소할 전망”이라면서 “다만 상하이 봉쇄 해제에 따른 상해 휴비츠의 점진적인 영업 정상화를 통해 연결 기준 매출액은 2분기와 유사한 흐름을 이어갈 것으로 예상한다”고 말했다.

이어 “상하이시 정부는 5월 중순부터 백화점, 약국, 식당, 기업 등 단계별 조업 재개를 통한 생산 및 사회 정상 운영 달성 계획을 발표한 바 있다”며 “현재 상하이 신종 코로나바이러스 감염증(코로나19) 일일 확진자 수가 이전 대비 소강상태에 접어든 만큼 향후 봉쇄 완화 정책은 가속화될 것으로 예상한다”고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)