17번 중 11번, 연준 통화정책 전환 때 바닥쳐

골드만삭스 글로벌 시장 전략가인 비키 창은 1950년 이후 S&P500이 15% 이상 폭락한 경우가 17번 있다고 분석했다. 이 가운데 11번은 연방준비제도(Fed·연준)가 통화정책을 완화로 다시 전환할 때 바닥을 쳤다.

증시 폭락세가 멈추고 반등에 나선 경우의 약 65%가 연준이 긴축을 끝내고 완화적 통화정책으로 방향을 틀었을 때인 것이다.

월스트리트저널(WSJ)은 과거 미 증시 폭락 사례를 참고, 역사가 되풀이된다면 현재 증시 매도세는 초기 단계라고 지적했다.

S&P500은 올해 23% 빠지며 1932년 이래 최악의 출발을 기록했다. 지난주에는 5.8% 하락해 2020년 3월 팬데믹 이후 최대 낙폭을 보였다.

증시 급락에도 연준의 금리인상 사이클은 이제 막 진입 단계다. 연준은 지난 15일 1994년 이후 28년 만에 금리를 한 번에 0.75%포인트 올리는 자이언트 스텝을 밟았다. 41년래 최고치로 치솟은 물가를 잡기 위해 추가 금리인상도 예고했다.

Syz뱅크의 찰스 헨리 먼차우 최고투자책임자(CIO)는 “추후 인플레이션 수치가 또다시 높으면 연준이 금리를 훨씬 더 공격적으로 올릴 수 있다”며 “주식 같은 위험 자산에 추가 압력이 불가피할 것”이라고 말했다.

증시 하방 요인도 산적하다. 기업 실적이 경기 둔화 우려에도 아직 양호하지만 전문가들은 하반기 압박이 증가할 것으로 보고 있다. 팩트셋에 따르면 S&P500 포함 기업 가운데 414곳이 1분기 실적 발표에서 인플레이션을 언급했다. 2010년 이후 가장 많은 수치다.

CIBC 프라이빗의 데이비드 도나베디안 최고투자책임자(CIO)는 “시장 하락세가 이 정도로 계속될 것 같지는 않지만 바닥에 근접했다고는 볼 수 없다”고 말했다.

그는 시장이 곧 회복될 것이라는 기대감에 매입에 나서지 말라고 조언했다. 주가가 큰 폭 하락했지만 여전히 싼 게 아니라는 것이다. 팩트셋 분석 결과 S&P 500 지수의 12개월 선행 주가수익비율은 15.4배로, 최근 15년 평균치인 15.7배보다 약간 낮은 수준이다.

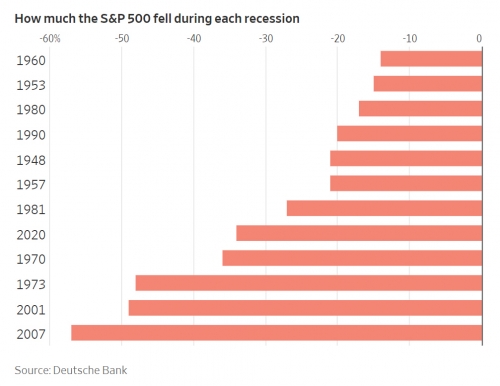

경기침체 우려도 커지고 있다. 최근 몇 주간 소매 판매, 소비자 심리, 주택 건설 등 경제지표가 크게 악화됐다. 경기침체 시기 증시도 약세장에서 벗어나지 못한다. 도이체방크에 따르면 1946년 이후 S&P500은 경기침체 기간에 중간값 기준 24% 하락했다.

과거를 되짚어 보면 연준이 통화정책을 완화로 전환할 때쯤 시장이 바닥을 치고 상승 전환에 나설 가능성이 크다는 얘긴데, 문제는 이제 막 급브레이크를 밟기 시작한 연준이 언제 기어를 바꿀지 기약할 수 없다는 점이다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합] 이시바 일본 총리, 재선출 됐지만...여소야대 정국·트럼프 대처 등 과제 산적](https://img.etoday.co.kr/crop/85/60/2100683.jpg)

![[상보] 일본 이시바, 중의원 결선투표 끝에 총리 재선출](https://img.etoday.co.kr/crop/85/60/2100667.jpg)

![[상보] 일본, 이시바‧노다 중의원 총리지명 선거 결선 투표...30년 만에 처음](https://img.etoday.co.kr/crop/85/60/2100629.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)