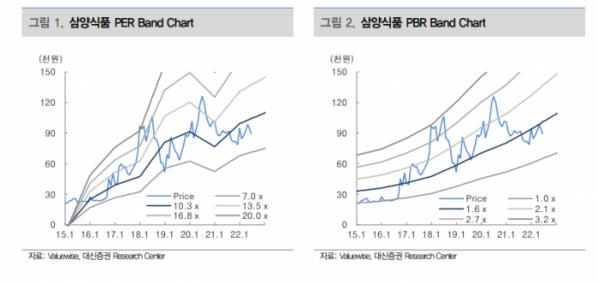

대신증권이 삼양식품에 대해 현재 주가 수준은 저평가된 상태라며 목표 주가 13만 원을 제시했다. 투자 의견은 ‘매수’다.

16일 한유정 대신증권 연구원은 “연초 이후 이어진 국제 곡물 가격의 급등에 따른 원가 상승 부담 우려로 최근 주가 조정이 이어진 바 있다”며 “압도적인 수출 성장세로 전년 대비 수익성 개선 흐름 지속되며 동종 업계 내, 식품 섹터 내 유의미한 증익 기조가 지속될 전망”이라고 했다.

한 연구원은 “2012년 ‘불닭볶음면’ 출시 이후 국내뿐만 아니라 해외 식품 시장에서 니치 마켓 개척으로 독보적인 입지를 구축 중”이라고 했다.

그러면서 “2022년 1분기 본격적인 영업 활동을 개시한 해외 법인과 2분기 준공된 밀양 신공장을 중심으로 영업력, 생산 효율성이 증대되며 체질 개선이 이어질 것으로 예상되는 점을 고려해보았 을 때 현재 주가 수준은 현저한 저평가 상태로 판단한다”고 헀다.

이어 “적극 매수를 추천한다”며 “지역별로는 중국, 미주향 수출 금액이 전년 동기 대비 각각 46%, 68% 성장할 것으로 기대되며 인도네시아, 태국 등 기타 국가로의 수출 금액 역시 전년 동기 대비 58% 성장했다”고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)