국제유가가 천장을 뚫고 치솟고 있다. 배럴당 130달러 돌파가 임박했다는 전망이 나온다. 유가에 고삐가 풀리면서 경기침체 우려도 고개를 들고 있다. 유가는 왜 경기침체를 부채질할까.

역사적으로 유가 급등은 경기침체를 수반했다. 1차(1974~1975년)·2차(1979~1981년) 석유파동 당시 유가는 두 배로 치솟았고 12~18개월 후 경기침체를 맞았다.

유가가 급등하면 경제 전반으로 파급 효과가 번진다. 밥 맥낼리 라피단에너지그룹 대표는 유가와 경제의 관계를 ‘왝 더 독(wag the dog)’에 비유하며 “경제의 생명선과 같다”고 말했다. 왝 더 독은 개의 꼬리가 몸통을 흔든다는 뜻으로 주객전도 상황을 나타낼 때 사용된다.

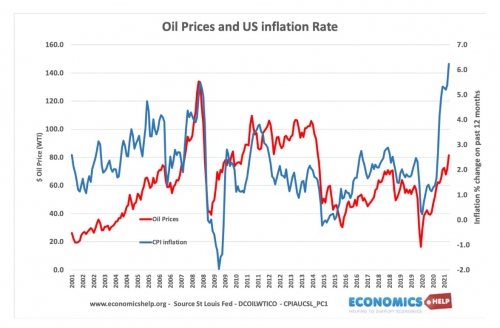

고유가와 경기침체의 메커니즘은 크게 두 가지다. 높은 유가가 가처분 소득을 줄여 지출 감소를 낳고, 인플레이션을 부채질해 중앙은행의 금리인상을 압박한다.

원유는 연료부터 식품까지 사실상 모든 제품의 가격을 끌어올린다. 부담이 늘어난 소비자들은 지출을 줄이는데 전형적인 ‘비용 인상 인플레이션’이다. 원자재 등 비용 증가로 물가가 상승하는 현상으로, 수용 확대에 따른 ‘수요 견인 인플레이션’과 달리 ‘최악’의 인플레이션으로 여겨진다.

고유가는 금융당국에는 악몽과 같다. 대부분 중앙은행은 물가 목표치를 2%로 유지하는데 물가가 급등하면 금리인상 압박에 내몰린다. 가파른 금리 상승은 개인은 물론 기업의 차입 비용을 증가시켜 지출과 투자를 꺼리게 만든다.

조지워싱턴 대학의 조안 와이너 경제학 교수는 “금융당국이 인플레이션을 완화하기 위해 금리를 올리기 시작하면 기업들의 차입 비용이 증가한다”며 “투자가 위축되고 경제성장은 타격을 입는다”고 설명했다.

그는 현재 공급량이 수요를 충족시키지 못하는 수준이라고 강조했다. 유럽의 제재로 러시아 생산은 하루 50만 배럴 추가 감소할 예정이다. 석유수출국기구(OPEC)와 러시아 등 비(非)OPEC 주요 산유국들의 협의체인 OPEC+는 이달 정례 회의에서 7∼8월 각각 하루 64만8000배럴 증산하기로 합의했지만, 이는 글로벌 수요량의 0.4%에 불과한 수준이다.

마즈루아이 장관은 “러시아 원유와 천연가스가 시장에서 완전히 사라지면 가격이 한 번도 보지 못한 수준으로 치솟을 것”이라며 “현재 수요를 고려하면 하루 260만 배럴의 원유가 추가 공급돼야 한다”고 지적했다.

유가가 더 치솟을 수 있다는 암울한 전망이 제기된 상황에서 데이터트렉리서치는 보고서를 통해 배럴당 140달러를 경기침체 임계점으로 내다봤다. 해당 가격은 작년 여름 유가 수준의 두 배에 달하는 지점이다. 1970년대 일 년 새 유가가 두 배 뛴 후 경기침체를 몰고 온 상황이 재연될 가능성이 있다는 것이다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[아시아증시] 미국 증시와 디커플링…항셍지수 1.7%↓](https://img.etoday.co.kr/crop/85/60/2100674.jpg)

![[종합] 이시바 일본 총리, 재선출 됐지만...여소야대 정국·트럼프 대처 등 과제 산적](https://img.etoday.co.kr/crop/85/60/2100683.jpg)

![[상보] 일본 이시바, 중의원 결선투표 끝에 총리 재선출](https://img.etoday.co.kr/crop/85/60/2100667.jpg)

![[상보] 일본, 이시바‧노다 중의원 총리지명 선거 결선 투표...30년 만에 처음](https://img.etoday.co.kr/crop/85/60/2100629.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)