한국투자증권은 21일 팬오션에 대해 중국 봉쇄 조치가 정상화하면 주가가 반등할 것이라며 투자의견 ‘매수’, 목표주가 7700원을 유지한다고 밝혔다.

최고운 한국투자증권 연구원은 “중국 주요 도시 봉쇄와 지역 간 이동 제한이 길어지면서 물동량 회복은 지연되고, 철광석 수요 부진으로 케이프선 운임은 올해 내내 파나막스와 수프라막스 선형을 밑돌고 있다”면서도 “봉쇄 조치가 건화물 수요 펀더멘털에 미치는 영향은 2분기에 국한될 전망”이라고 말했다.

이어 “당장의 물동량 둔화보다 유럽연합(EU)의 러시아산 석탄 수입 금지에 따른 반사 이익, 신조 발주 공백에 따른 수급 개선이 더 구조적”이라며 “중국 항만 내 철광석 재고량이 감소하기 시작한 점도 긍정적이다. 해운 업종 투자는 중국 봉쇄령이 풀릴 때를 준비해야 한다”고 강조했다.

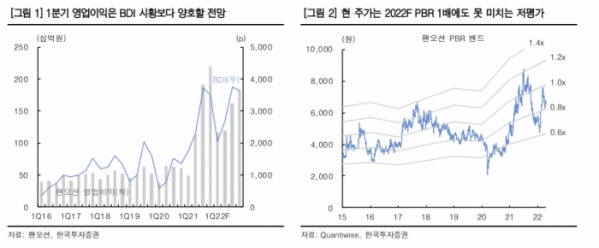

최 연구원은 “향후 중국 내 봉쇄 조치가 정상화되면 BDI(건화물선 운임지수)와 함께 주가는 다른 리오프닝 수혜주들처럼 반등할 것”이라며 “2022년 예상 주가순자산비율(PBR)은 1배를 하회하고 있어 추가 조정은 과도하다고 판단한다”고 했다.

그는 “1분기 매출액은 전년 동기 대비 58% 늘어난 1조 원, 영업이익은 139% 급증한 1170억 원으로 기대를 웃돌 전망”이라며 “평균 건화물선운임지수(BDI)가 17% 상승하는 데 그쳤고 시황 변동성도 컸지만, 고수익 용선을 바탕으로 영업이익이 컨센서스를 14% 상회할 것”이라고 전망했다.

그러면서 “BDI가 조정받았어도 여전히 1분기 평균보다 높고 유가 상승분을 운임에 전가할 수 있어서 2분기 이익은 더욱 개선될 전망”이라고 덧붙였다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)