S-Oil(에쓰오일)이 국내 증시 하락장 속에서도 강한 주가 오름세를 보이고 있다. 에쓰오일은 고유가 덕에 1분기 사상 최대 실적을 달성할 것으로 예상된다.

14일 금융정보업체 에프앤가이드에 따르면 에쓰오일의 1분기 매출액은 10조 원에 육박하고, 영업이익은 1조 원을 넘어설 것으로 전망된다.

국내 증권사들이 예상한 1분기 평균 실적 추정치는 매출액 9조7073억 원, 영업이익 1조1855억 원이다. 이는 지난해 같은 기간보다 각각 88%, 82% 증가한 규모다.

다수 증권사는 고유가 상황 지속과 정제마진 초강세로 에쓰오일의 1분기 영업이익이 컨센서스(시장 전망치)를 웃돌 것으로 예상하고 있다. BNK투자증권은 영업이익 1조2700억 원을 예상했고, 유진투자증권은 1조2100억 원, DB금융투자 1조1900억 원, 하이투자증권 1조2600억 원, 신한금융투자 1조2700억 원 등으로 전망했다.

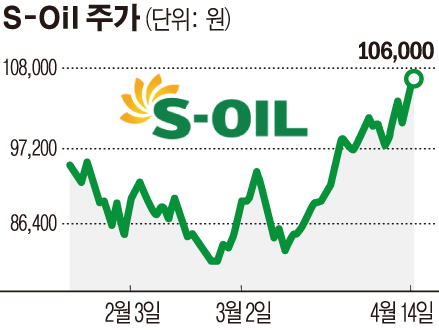

주가도 상승세다. 에쓰오일은 한 달 전 종가기준 최저가인 8만2600원(3월 15일)에서 주가가 27% 상승했다. 작년 10월 52주 신고가였던 11만7500원에도 빠르게 다가서고 있다. 외국인과 기관의 순매수세가 강하다. 외국인과 기관은 한 달 새 에쓰오일을 2100억 원 이상 담았다.

에쓰오일은 수요 회복으로 인한 국제유가 강세와 등·경유를 중심으로 정제마진이 상승세를 보이면서 정유업을 중심으로 실적을 개선하고 있다. 13일(현지시간) 서부텍사스산원유(WTI) 가격은 전일보다 3.65달러(3.62%) 오른 배럴당 104.25달러에 거래를 마쳤다. 두바이유와 브렌트유도 각각 2.17%, 3.96% 오른 103.70달러, 108.78달러를 기록했다.

증권사들은 에쓰오일이 저평가돼 있다고 보고 있다. 이익 창출력과 업황을 감안해도 정유업에 대한 디스카운트 확대로 주가가 과소 평가됐다는 분석이다.

김현태 BNK투자증권 연구원은 "올해~내년은 과거보다 높은 이익 레벨이 예상된다. 그런데 주가는 2019년 말과 거의 동일한 수준에 머물러 있다"고 평가했다.

황성현 유진투자증권 연구원은 "업황은 2017~2018년으로 돌아갔으나 여전히 주가는 제자리걸음 중"이라며 "30%의 배당성향을 감안하면 저평가 국면이라 판단된다"라고 분석했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[특징주] 미래에셋벤처투자, '일론 머스크' 스페이스X에 2300억 원 유상증자 투자 이력 부각에 강세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[종합] 4대은행 모두 '둔촌주공' 잔금대출 취급… NH농협도 검토 중](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)