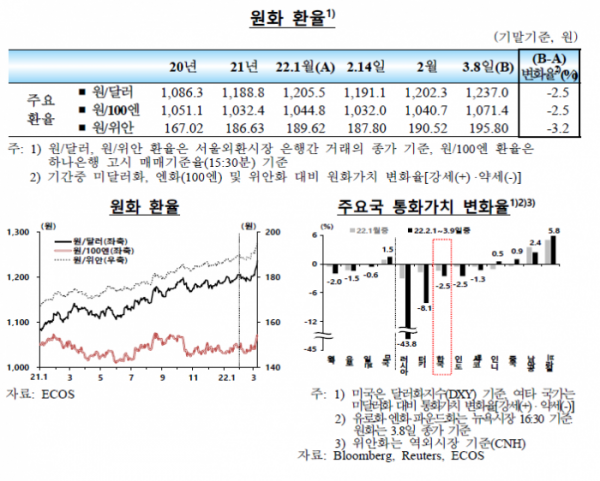

러시아ㆍ우크라이나 사태에 영향을 받아 원화 약세로 인해 원ㆍ달러 환율이 상승세를 보이고 있다.

지난달 원ㆍ달러 환율의 평균 변동률 또한 전월 대비 상승했다. 국제금융시장에서는 미 연준의 긴축 전망이 지속되는 가운데 주요 가격지표가 높은 변동성을 보였다. 주요국 금리는 상승하고 주가는 하락했으며, 미 달러화는 안전자산 선호 심리로 강세를 보였다.

11일 한국은행이 발표한 '2022년 2월 이후 국제금융·외환시장 동향'에 따르면 원ㆍ달러 환율은 2월 중순 1190원대 초반까지 하락했으나 1200원 대에서 거래를 마감했다. ECB 총재의 인플레이션 우려 발언, 영란은행의 매파적 통화정책 결정, 러시아·우크라이나 사태의 일시적 긴장 완화 등의 영향이었다. 안전자산 선호 심리가 강해지면서 원화가 약세로 돌아선 것이다.

2월 하순에 접어들며 러시아의 우크라이나 침공에 따른 긴장이 고조됐고, 유가가 급등했다. 이와 맞물려 원ㆍ달러 환율은 큰 폭으로 반등했다. 2월 거래는 1202.3원으로 1200원 선을 돌파며 장을 마쳤다. 이달 8일 기준으로는 1237.0원을 기록했다.

월 중 평균 변동폭도 커졌다. 지난 1월 원ㆍ달러 환율의 평균 변동폭이 2.6원이었던 데 비해 2월은 3.1원으로 소폭 증가했다. 변동률 또한 1월 0.22%에서 2월 0.26%로 전월 대비 상승했다.

원ㆍ달러 스왑레이트(3개월)는 상당폭 하락했다. 통안증권 91일물과 리보 3개월물 차이인 내외금리차는 1월 말 0.94%p에서 2월 말 0.69%p, 3월 8일 0.50%p로 대폭 줄었다. 미 연준의 긴축 우려에 따른 내외금리차 상당폭 축소, 러시아·우크라이나 사태 악화에 따른 투자심리 위축, 국내 기관투자자의 해외투자 목적 외화자금수요 등으로 풀이됐다.

통화스왑금리(3년)는 1월 1.64%, 2월 1.57%, 3월 8일 1.46%로 조정됐다. 국고채금리 상승, 외국인의 금리차익거래 목적 외화자금공급 등의 상방 요인보다 스왑레이트 하락, 기관투자자의 해외투자 목적 외화자금수요 등 하방 요인이 보다 크게 작용했다.

원ㆍ달러 환율 상승으로 외국인 국내 증권투자자금의 순유입 규모가 축소됐다. 외국인 증권투자자금의 경우 주식자금이 투자심리 위축 등으로 1월 18억1000만 달러 흑자에서 2월 18억6000만 달러 적자로 전환했다. 채권자금은 1월 31억6000만 달러, 2월 34억9000만 달러로 순유입을 지속했다.

2월 중 국내은행의 단기 및 중장기 차입 가산금리는 전월 6bp 대비 3bp로 하락했다. 외평채 CDS 프리미엄은 1월 24bp를 기록한 데 이서 2월 27bp로 상승세를 지속했다.

2월 중 국내 은행 간 시장의 일평균 외환거래 규모는 280억5000만 달러를 기록했다. 전월 296억4000만 달러에 비해 15억9000만 달러 감소했다. 원ㆍ달러 현물환(-8억2000만 달러) 및 외환스왑(-8억2000만 달러)의 거래 규모가 줄었다.

국제 금융시장에서는 미 달러화 강세가 두드러졌다. 러시아·우크라이나 사태에 따른 안전자산 선호 강화, 미 연준의 긴축 기대 등으로 미 달러 지수(DXY)는 2월 96.7, 3월 9일 98.0으로 1.5% 상승했다.

반면 유로화와 파운드화는 러시아·우크라이나 사태가 유럽지역에 미칠 부정적 영향이 클 것이라는 전망 속에 약세를 보였다. 2월 1.122에서 3월 9일 1.107로 전월 대비 1.5% 하락했다.

신흥국 통화는 국별로 다른 가운데 러시아 루블화는 큰 폭으로 하락했다. 러시아 루블화는 러시아·우크라이나 사태의 직접적 영향으로, 터키 리라화는 인플레이션 우려 및 글로벌 안전자산 선호 영향으로 약세를 보였다. 반면 브라질 헤알화는 원자재가격 상승 영향 등으로 강세를 띠었다.

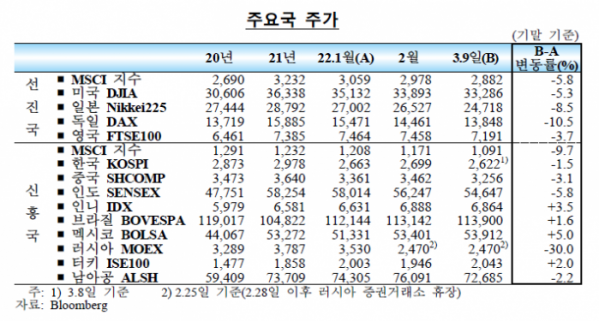

선진국 주가는 러시아·우크라이나 사태에 따른 투자심리 위축 등으로 큰 폭 하락했다. 2월과 3월 9일 사이 MSCI 선진국 기준 5.8%가 줄었다.

특히 독일은 경기 둔화 우려가 가세하며 상대적으로 크게 하락했다. 독일은 러시아산 천연가스 수입 비중이 20년 중 66%로 높아 러시아와의 천연가스 거래가 중단될 경우 경기에 악영향이 초래돼서다. 독일의 국채금리는 2월 0.14%에서 3월 9일 0.22%로 0.21%포인트(p) 늘었다.

신흥국 주가도 일부를 제외하고 큰 폭으로 하락했다. 2월과 3월 9일 사이 MSCI 신흥국 기준으로 9.7%가 하락했다. 러시아는 우크라이나 침공과 함께 급락한 후 거래가 중단됐고, 인도는 글로벌 투자심리 위축과 외국인 주식투자자금 유출 등으로 하락했다. 반면 인도네시아, 멕시코는 원자재가격 상승에 따른 기업의 수익성 개선 전망 등으로 상승했다.

주요 선진국 금리(국채 10년물)는 상승 기조를 보였다. 미국은 미 연준의 긴축 전망이 지속되는 가운데 러시아·우크라이나 사태의 전개양상에 따라 큰 폭으로 등락하면서 상승했다. 독일 및 영국도 미국와 비슷한 흐름을 보였다.

주요 신흥국 금리도 상승했다. 러시아는 우크라이나 침공의 직접적 영향으로 큰 폭 상승세를 보였으며, 터키는 인플레이션 우려 증대 등으로 금리가 뛰었다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[종합2] 집단대출 '우려'에도…5대은행 '둔촌주공' 잔금대출 취급](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)