LG전자가 12년만에 태양광 패널 사업을 종료하는 ‘강수’를 두자 시장이 주가 상승으로 화답했다. 적자에 허덕이던 사업을 내려놓으면서 수익성 증가에 대한 기대감이 쏠린 것으로 풀이된다. 증권가는 사업 구조 효율화에 힘입어 영업이익이 늘어날 거란 전망을 내놨다.

25일 오전 10시 21분 기준 LG전자는 전날 대비 0.81%(1000원) 오른 12만5000원에 거래되면서 강보합세를 나타내고 있다.

LG전자는 지난 23일 태양광 패널 사업 종료 공시를 냈다. 중국의 저가 패널 공세에 밀려 적자를 내던 사업을 접기로 하자 시장은 주가를 3.29% 올리면서 긍정적인 반응을 나타냈다. 장 중 4.53% 오른 12만7000원까지 상승하기도 했다.

기관 투자자들의 매수세가 거셌다. 기관은 지난 23일 하루 동안 LG전자를 277억 원어치 사들이면서 LG에너지솔루션(296억 원)에 이어 두번째로 많은 매수세를 나타냈다. 기관의 순매수 3위는 LG이노텍(264억 원)가 차지하면서 LG그룹사 세 곳이 상위권에 나란히 이름을 올렸다.

기관이 올해 들어 LG전자를 95억 원어치 순매도 한 점을 감안하면 태양광 패널 사업 종료 소식에 온전한 기대감을 드러낸 것으로 보인다. 올해 LG전자를 699억 원어치 순매도한 외국인 투자자들도 42억 원어치 순매도에 그쳤다. 올해 1410억 원어치를 매수하면서 LG전자의 주가를 떠받쳐온 개미 투자자들은 233억 원을 매도하면서 수익을 실현한 모양새다.

태양광 사업 중단 결정이 주가 반등에 영향을 미칠지 투자자들의 눈길이 쏠린다. LG전자는 지난해 4월 적자에 시달리던 모바일 사업부 철수 결정을 내린 후 7월 주가가 17만 원까지 치솟았으나 국내 증시 약세와 맞물리면서 연말 11만 원대로 떨어진 바 있다. 애플카, 벤츠와의 협업 기대 등에 힘입어 지난달 14만원 대까지 올랐다가 최근 다시 하락세였다.

증권가는 일단 ‘체질 개선’이 수익성 증가, 사업 효율화로 이어질 거란 기대감을 드러내고 있다. 태양광 패널 사업의 영업정지 금액은 연결 기준 8816억 원으로, 최근 매출 총액 대비 약 1.5% 수준이다. 키움증권은 영업손실 금액을 2000억 원대로 추정했다.

박강호 대신증권 연구원은 “태양광패널의 적자 사업 중단은 올해 비즈니스 솔루션(BS) 부문의 영업이익 개선으로 연결 될 것으로 예상된다”며 “매출도 태양광패널 매출이 감소하나 비즈니스 솔루션(BS) 부문 매출이 전년 대비 18.5% 늘면서 전사 성장을 상회할 것으로 추정된다”고 전했다.

지난해 모바일 사업부 철수 당시 보다 긍정적이란 분석도 나온다. 김동원 KB증권 연구원은 “태양광 패널 사업 종료는 모바일 커뮤니케이션(MC) 사업 종료와 유사하게 저수익 사업조정에 따른 선택과 집중의 구조 효율화가 기대된다”며 “900명 수준의 인력이 타 사업부로 재배치 될 것으로 보여 MC사업 종료 비용과 비교하면 제한적 수준에 그칠 전망”이라고 설명했다.

최근 영업적자를 내고 있는 전장부품(VS) 사업도 하반기부터 개선될거란 전망이다. 차량용 반도체 공급 부족이 일부 완화되고, 글로벌 부품 공급망 이슈도 나아질 것으로 예상된다.

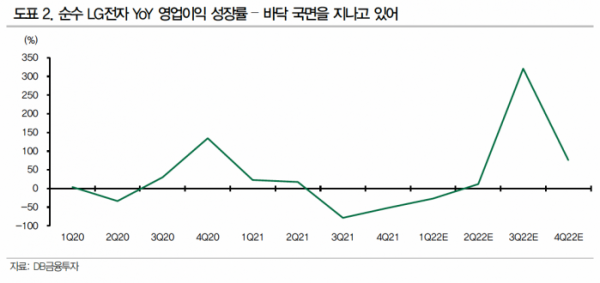

권성률 DB금융투자 연구원은 “VS사업부가 관건인데 반도체 부족에 따른 생산차질이 하반기에는 완화될 것이라는 대전제가 깔려 있다”며 “수주잔고는 가득 차있어서 생산이 정상화되면 빠르게 매출로 반영될 수 있고, 지난해 손실의 주범이었던 배터리 모듈 충당금이 올해는 미미해 하반기 흑자전환을 기대해 볼 수 있다”고 내다봤다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)