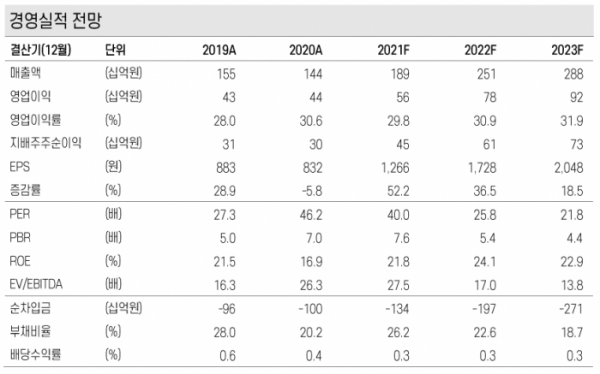

케이프투자증권은 21일 JYP엔터테인먼트에 대해 “주력 아티스트의 팬덤 확대와 탄탄한 신인 라인업으로 올해 안정적인 실적 성장을 보여줄 것”이라며 투자의견 ‘매수’, 목표주가는 6만3000원을 유지했다.

박형민 케이프투자증권 연구원은 “4분기 연결기준 매출액은 지난해 같은 기간보다 41% 오른 589억 원, 영업이익은 39% 오른 146억 원으로, 컨센서스에 부합할 것으로 예상한다”라고 말했다.

그는 “주력 아티스트 대부분이 컴백하면서 음반 판매 호조를 보였다”라면서도 “신인 그룹 데뷔 준비로 인한 제작 비용 증가와 HR 관련 일회성 컨설팅 비용, 성과급 일부 반영으로 영업이익률은 전년 동기와 전 분기 대비 하락할 것으로 전망한다”라고 분석했다.

박 연구원은 주력 아티스트들이 매섭게 성장했다고 전했다.

그는 “트와이스 55만 장→82만 장, ITZY는 34만 장→50만 장으로 주력 아티스트들의 앨범 판매량이 성장하면서 팬덤 확대를 증명했다”라며 “트와이스는 작년 12월부터 서울 공연(2회)으로 월드투어 일정을 시작했고, 미국(7회) 공연은 진행 중이며 4월 일본 돔 공연(2회)이 예정돼 있다”라고 설명했다.

이어 “올해 확대된 팬덤에 기반을 둔 콘서트와 MD 매출액 성장이 기대된다”라고 말했다.

아울러 그는 풍부한 신인 라인업으로 향후 성장 동력 확보가 기대된다고 강조했다.

그는 “보이밴드인 'Xdinary Heroes'가 작년 12월 데뷔했고, 걸그룹 '엔믹스'가 올해 2월 22일 데뷔할 예정이다”라며 “2023년에는 일본 'NiziU' 중국 남자 그룹이 데뷔한다”라고 말했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)