(IBK투자증권)

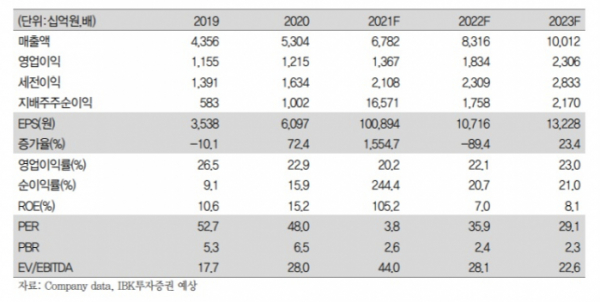

IBK투자증권은 네이버가 올 4분기 시장 기대에 부합하는 실적을 거둘 것이라고 21일 분석했다. 투자의견 ‘매수’와 목표주가 56만 원은 유지했다.

이승훈 IBK투자증권 연구원은 “신종 코로나바이러스 감염증(코로나19) 여파로 콘텐츠, 커머스의 높은 성장이 이어질 것”이라며 “다만 레저, 공연 등은 수요가 급감해 검색 플랫폼 성장은 소폭 둔화할 전망”이라고 말했다.

그는 네이버가 4분기 매출액 1조8920억 원과 영업이익 3934억 원을 기록할 것으로 내다봤다. 이는 지난해 같은 기간보다 각각 25.1%, 21.4% 증가한 것이다.

이 연구원은 “네이버는 내년에도 세계 사업이 강력한 성장동력을 보여줄 것”이라며 “특히 해외에서 한층 강해질 전망”이라고 말했다.

그는 “우선 일본 이커머스 시장을 본격 공략하고, 웹툰 및 웹소설 기반으로 확장을 가속화할 것”이라며 “북미 지역에서 웹툰과 왓패드의 월간 이용자 수가 각각 1400만 명, 9400만 명에 달하기 때문에 강력한 시너지가 기대된다”라고 덧붙였다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)