코스피에 상장한 생명보험업권(이하 생보업)의 주가순자산비율(PBR)이 갈수록 하락하는 가운데 교보생명의 기업공개(IPO) 추진 재개 소식에 대해 시장의 이목이 집중되고 있다. 일각에선 삼성생명, 한화생명, 동양생명과 함께 4대 대형 생보사로 손꼽히는 교보생명의 IPO 대어로 기대하고 있는 가운데 생보업 밸류에이션이 지난 2017년 대비 절반 이하 수준을 나타내고 있고 향후 업황 역시 불투명하기 때문에 이를 회의적으로 바라보는 시각도 있다.

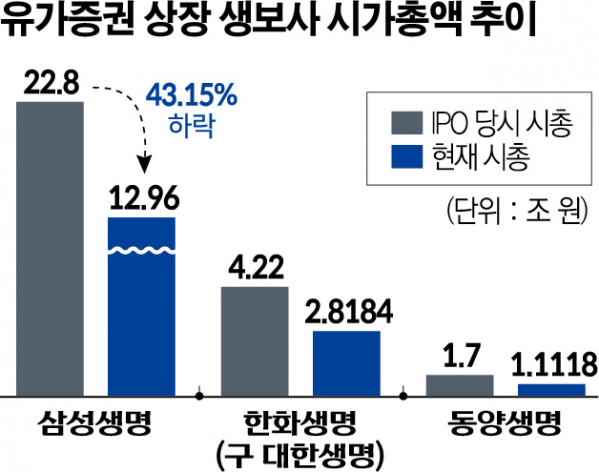

물론 생보업의 상장이 유가증권시장에서 주목을 받던 시절도 있었다. 2010년 5월 12일 상장한 삼성생명이 달성한 공모 규모(4조8881억 원)는 국내시장에서 아직까지 깨지지 않은 기록이다. 당시 삼성생명의 시가총액은 22조8000억 원으로 신한지주(20조5566억 원), KB금융(18조9312억원)과 큰 차이를 나타냈다.

삼성생명보다 두달 앞서 상장(2010년 3월 17일)한 한화생명(구 대한생명) 역시 4조2200억 원 가량의 공모 자금이 몰리면서 청약 경쟁률 23.7대 1을 기록했다. 상장 첫날 한화생명의 시가총액은 7조6860억 원을 기록했다.

국내 생보사 중 처음으로 유가증권시장에 상장(2009년 10월 8일)한 동양생명의 당시 시가총액은 1조7000억 원을 기록했다. 이 밖에 2015년 7월 8일 상장한 미래에셋생명도 당시 기준 시가총액은 1조 원 수준을 나타냈다.

그러나 19일 장 마감 기준 삼성생명의 시총은 12조9600억 원으로 11년 전과 비교했을 때 43.15% 감소했다. 같은 날 기준 한화생명(2조8184억 원), 동양생명(1조1118억 원), 미래에셋생명(7311억 원) 등 생보업 전반의 시총이 줄었다.

이들의 PBR 역시 약세를 나타내고 있다.

지난 18일 기준 가장 시총규모가 큰 삼성생명의 PBR은 0.30배, 동양생명 0.35배, 미래에셋생명 0.33배 한화생명 0.21배로 이들의 평균 PBR은 0.29배로 나타냈다. 이는 2017년 12월 말 기준 4개사의 평균 PBR(0.62배) 대비 절반 이하 수준이다.

동종업계의 PBR이 낮다는 건 상장사 입장에선 그만큼 상장 시 적용되는 PBR 거래배수 저평가를 감안해야 하는 것을 뜻한다. 9월 말 기준 교보생명의 총자산은 12조2700만 원으로 현재 동종업계의 PBR을 단순 대입 시 예상되는 기업의 가치는 3조6810억 원 수준이다.

교보생명이 IPO를 서두르는 배경으로 오는 2023년부터 적용되는 IFRS17(국제회계기준)과 K-ICS(신지급여력제도)에 대비한 자금 조달 통로 확보와 이를 통한 신사업 투자 활용 목적으로 풀이되지만 이에 대한 시장의 시각은 회의적이다.

한 시장관계자는 “해당 업종의 PBR이 공통적으로 낮다는 건 현재 시장에 참여중인 투자자들의 관심이 없다는 뜻”이라고 말했다. 이어 “투자자들 입장에선 재무방식의 기업가치 산정 이상으로 기업과 업황에 대한 비전이 있어야 투자를 하는데 코로나 사태 이후 저조한 업황을 기록 중인 생명보험업 기업에 투자자들이 얼마나 관심을 둘지는 의문”이라고 덧붙였다.

회계사 A 씨는 “최근 1년은 ‘IPO 시장의 르네상스’ 시기라고 할만큼 다양한 회사들이 상장했다”며 “해당 기업이 기업가치 저평가를 감안해서라도 IPO를 한다는 건 시장의 거품이 완전히 식기 전에 이 대열에 합류하겠다는 의지로 해석된다”는 입장이다.

한편 상장을 앞둔 교보생명은 어피너티컨소시엄과 갈등을 겪고 있다. 어피너티는 2012년 대우인터내셔널로부터 교보생명 지분 24%(1조2000억 원)를 인수했다. 당시 어피너티 측은 2015년 9월까지 상장을 하지 않으면 신창재 교보생명 회장에게 지분을 되팔 수 있는 풋옵션 조항을 걸었다. 이후 교보생명이 상장을 하지 못하자 2018년 10월 신 회장에게 풋옵션을 행사해 분쟁이 시작됐다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)