가계대출 증가 폭 '역대최대'

아파트 전셋값도 4% 넘게 올라

'초고가' 규제 땐 그 이하에 수요 몰려

전세 선택지 줄어 서민층에 직격탄

기준액 놓고 형평성 논란 여지

금융위원회와 SGI서울보증이 전세자금 대출을 제한하기 위해 관련 규제를 막판 조율하고 있다. 하지만 7년 전 전세자금 대출을 현재 논의되고 있는 방식과 유사한 규제를 들이대 ‘역대급’ 가계부채 증가율을 기록하는 등 역효과를 낸 만큼 전문가들은 현 정책을 회의적으로 보고 있다.

유광열 SGI서울보증 대표는 11일 고가 전세대출 보증 금지를 묻는 질문에 “검토 중”이라며 “(유관기관과) 조율해 적절한 시점에 발표하도록 하겠다”고 밝혔다. 그러면서도 초고가의 기준에 대해서는 “말할 수 없다”고 선을 그었다.

이와 관련해 고승범 금융위원장은 앞서 7일 “초고가 전세 규제에 대해선 실수요자들이 피해 보지 않도록 SGI서울보증이 중심이 돼 검토할 것”이라고 밝힌 바 있다. 초고가의 기준에 대해서는 “최근 전셋값이 많이 올라 9억 원을 넘는 전세도 상당히 많아져 일률적으로 제한하진 않을 것”이라며 “9억 원 훨씬 위가 될 것”이라고 말했다.

대개 전세대출은 SGI서울보증, 주택도시보증공사(HUG), 주택금융공사 등 3곳의 보증기관이 금융사에 약 90%를 보증해준다. 은행은 고객이 대출을 갚지 않아도 보증기관을 통해 대출원금의 일정 부분을 회수할 수 있어 고객에게 전세대출을 내준다. 현재 SGI서울보증의 전세자금 보증 한도는 최대 5억 원이다. SGI서울보증 관계자는 “초고가 전세대출에 대해 일괄적으로 보증하지 않을지, 아니면 보증 비율을 줄일지는 미정이다”라고 말했다.

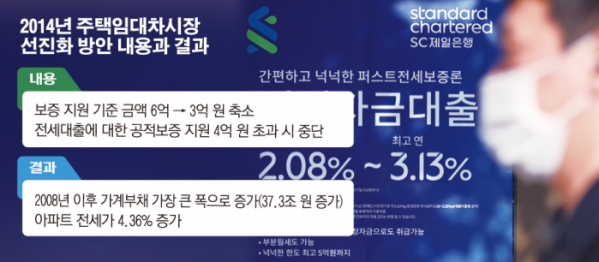

정부가 전세대출에 칼을 댄 건 이번이 처음이 아니다. 2014년에도 전세대출 보증의 한도를 줄인 적 있다. 당시 정부는 ‘주택임대차시장 선진화 방안’을 발표하면서 6억 원 이하이던 보증지원 기준 금액을 3억 원 이하로 제한했다. 일반 시중은행의 전세대출에 대한 공적보증 지원은 보증금 4억 원 초과(수도권)에 한해 중단시켰다. 지방의 경우 이 기준은 2억 원이다.

정부의 이런 정책에도 7년 전 가계대출은 보란 듯이 올랐다. 한국은행의 ‘2014년 12월 시장 동향’에 따르면 2014년 말 국내 은행의 가계대출 잔액은 560조9000억 원으로 전년에 비해 37조3000억 원 늘었다. 이는 연간 기준 통계가 집계된 2008년 이후 가장 큰 폭으로 증가한 수치다.

그렇다고 전셋값이 잡힌 것도 아니었다. 2014년 아파트 전세 가격은 전년보다 4.36% 증가했다. 당시 전셋값이 꾸준히 증가해 전국 아파트 매매 가격 대비 전세 가격 비율은 처음으로 70%대를 돌파했다. 주택 매매 가격과 전세금 간의 차액이 줄어 갭투자를 하기 더 쉬운 환경이 조성됐다는 뜻이다. 또 이는 KB국민은행이 관련 통계를 발표한 1998년 12월 이후 17년 만이다.

금융당국은 가계부채 규제로 서민의 피해를 최소화하겠다는 방침이지만, 실제로 그렇게 될 확률은 낮다. 초고가 전세에 대해서만 규제를 한다고 해도 이 파급효과가 서민에게도 미칠 수 있기 때문이다. 초고가 전셋집에 들어가려던 중산층이 이번 규제로 들어가지 못하면 그 아래 가격의 전셋집에 들어가고, 이 집을 준비하던 서민층은 중산층에게 밀려 선택지가 줄어드는 이유에서다. 서지용 상명대학교 교수는 “우선순위에서 실수요자가 떠밀려 피해 볼 가능성이 있다”며 “(이번 대책은) 핀셋이 아닌 ‘교각살우’ 정책”이라고 평가했다.

초고가 전세의 기준도 문제다. 김소영 서울대학교 교수는 “초고가 (전세) 가격이 9억 원으로 정해질 땐 9억 원을 넘는지, 안 넘는지(에 따라 규제가 달라져 기준 가격에 대한) 형평성 문제가 일어날 수 있다”며 “(특정 기준 액으로) 딱 자르는 것보다 비례적으로 하는 게 (보증을 줄이는 방안을 고려하는 것이) 바람직하다”고 조언했다.

한편 금융위는 가계부채 증가율을 6% 내에서 관리하기 위해 분할상환을 추진하고 있다. 금융위는 지난달 한국주택금융공사법 시행규칙을 개정한다고 발표했다. 이 법에 따르면 은행은 주택담보대출, 전세대출 등을 취급할 때 대출금의 일정 비율을 주택금융신용보증기금(주신보)으로 내야 한다. 주택금융을 장기적이고 안정적으로 지원하기 위해서다.

금융기관의 출연요율은 기준요율, 차등 요율, 우대 요율의 합으로 정해지는데 이번 개정은 우대 요율의 폭을 확대하는 내용을 골자로 한다. 우대 요율은 고정금리와 분할상환 대출 비중 목표를 초과 달성한 금융사에 한해 0.01~0.06% 감면해주는 제도다. 즉 이번에 우대 요율의 폭을 0.01~0.1%로 확대한 것은 분할상환을 적극적으로 추진한 금융사의 주신보를 줄여주겠다는 뜻이다. 이 제도 역시 가계부채를 줄이는 효과를 낼지는 미지수다. 파격적인 혜택이 없으면 고객 입장에서 원금과 이자를 함께 갚는 분할상환은 부담돼 선택을 꺼릴 것이기 때문이다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)