NH투자증권은 5일 CJ ENM에 대해 "전 부문 성장 동력 보유한 가운데, 미디어(티빙) 및 음악(M&A) 부문 성장을 기대한다"며 투자의견 '매수'와 목표주가 25만 원을 유지했다.

이화정 NH투자증권 연구원은 "글로벌OTT 국내 진출로 인한 경쟁 심화는 불가피하다"며 "단, 티빙의 차별화된 콘텐츠 활용 역량(저예산 고효율) 및 든든한 해외 진출 파트너(LINE) 고려 시 현재 주가에 반영된 관련 우려감은 과도하다고 판단한다"고 설명했다.

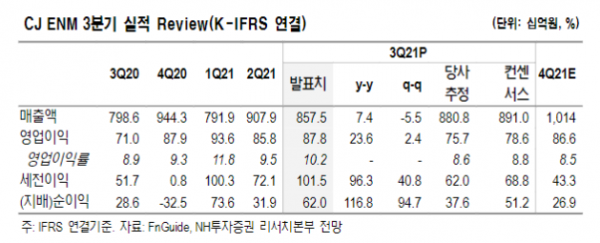

이 연구원은 "3분기 연결기준 매출액은 전년 대비 7% 증가한 8575억 원을 기록했고 영업이익은 24% 증가한 878억 원으로 어닝 서프라이즈를 보였다"며 "커머스(비수기) 및 영화(극장 회복 지연) 부진에도 불구, 미디어(광고, 티빙) 및 음악(자체IP) 부문이 이끈 호실적"이라고 평가했다.

그는 "미디어 부문은 콘텐츠 경쟁력 강화에 따른 광고 매출 호조 및 티빙 유료가입자의 가파른 성장세(전 분기 대비 37.8%)에 주목해야 한다"며 " 4분기 역시 차별화된 콘텐츠를 통한 성장세 이어갈 것"이라고 전망했다.

이어 "자체 IP인 일본 보이그룹 JO1의 앨범 매출 호조 두드러지는 가운데, 차기 일본 보이그룹 INI 관련 팬덤 매출도 발생하고 있다"며 "4분기부터는 오프라인 공연 매출도 재개될 것"이라고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)