(KB증권)

KB증권은 롯데칠성에 대해 18일 신제품 판매 호조로 음료 부문 매출 증가에 이어 리오프닝 기대감에 따라 주류 부문 매출 회복이 예상된다며 투자의견 ‘매수’, 목표주가 19만5000원으로 상향 조정했다.

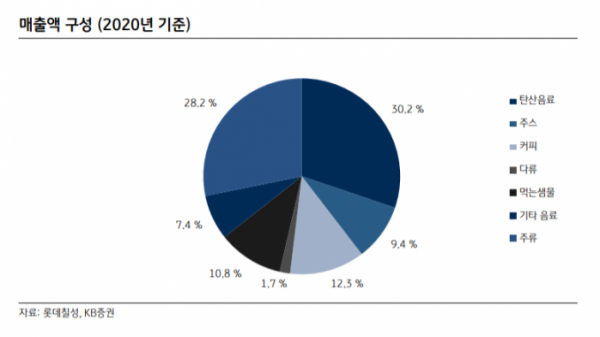

이선화 연구원은 “3분기 연결기준 매출액은 전년 동기 대비 7.6% 성장한 6914억 원, 영업이익은 25.2% 늘어난 731억 원을 기록해 시장기대치에 부합할 전망이다”며 “무더운 날씨 영향으로 음료 부문의 매출이 호조세를 이어갔고, 주류 부문은 코로나19 델타 변이 바이러스로 유흥 시장이 침체한 탓에 매출 증가는 더디지만 낮은 기저 효과로 인해 영업이익 증가가 예상된다”고 내다봤다.

이 연구원은 “음료 부문은 무더운 날씨가 지속하면서 스포츠·에너지 드링크, 생수 등에서 두 자릿수 매출 성장세가 기대된다”며 “특히 신제품 펩시 제로슈거 라임이 경쟁사 점유율을 흡수하며 시장에 빠르게 안착해 탄산음료 부문에서 두 자릿수의 매출 성장세가 예상된다”고 추정했다.

이어 “주류 부문은 사회적 거리 두기가 강화되면서 유흥시장 비중이 높은 소주의 매출액이 두 자릿수 하락했으나, 맥주 클라우드 생 드래프트가 두 자릿수 성장을 지속하고 맥주 OEM 계약사가 총 5개사로 증가했다”며 “전체 주류 부문의 매출액은 전년 동기 대비 3.7% 증가하고, 기저효과와 비용 절감 노력을 통해 영업이익은 256.4% 늘어난 것으로 추정된다”고 덧붙였다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)