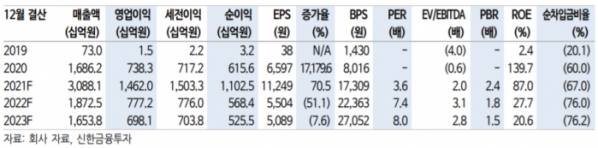

▲에스디바이오센서 영업이익 추정치

신한금융투자는 14일 에스디바이오센서에 대해 “새로운 변이 바이러스 등장에 따른 돌파 감염 증대 및 ‘위드 코로나’ 트렌드 부각에 따른 M10의 견조한 매출 성장을 감안하면 현 주가는 주목해야 할 구간으로 판단한다”면서 투자의견 ‘매수’, 목표주가는 6만 원을 제시했다.

원재희 신한금융투자 연구원은 “델타 변이 바이러스발 글로벌 코로나19 재유행으로 인해 신속진단키트의 중요성은 재차 부각될 것으로 예상한다”면서 “미국 신속진단키트 매출은 백신 접종자 대상 돌파 감염과 독감ㆍ코로나19 동시진단 수요 증가로 확대될 것으로 본다”고 말했다. 이어 “유럽에서의 신속진단키트 수요는 델타 변이 바이러스뿐만 아니라 QR 인증 도입으로 인해 꾸준히 지속될 것으로 예상한다”고 덧붙였다.

또 그는 “선진국 중심의 코로나19 백신 부스터샷 시행에 따른 국가 간 접종률 격차 확대로 인도 및 아시아 지역 내 신속진단키트의 수요 증대가 전망된다”고 전했다.

에스디바이오센서는 팬데믹 이후 신속진단키트 수요 감소에 따른 매출 급감 우려로 주가가 하락세에 접어들었다.

하지만 원 연구원은 “ 2022년 독감ㆍ코로나19 동시진단키트 및 코로나19 외 제품의 본격적인 성장에 따라 신속진단키트 매출 하락폭은 제한적일 것이다”고 전망했다.

그는 “보유 현금을 바탕으로 한 국내외 제조ㆍ유통 업체, 분자진단 업체, NGS 전문업체 등과의 M&A에 따른 ‘포스트 코로나’ 전략 시행이 가능한 만큼 추가적인 목표주가 상향 여력도 존재한다”고 평가했다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[종합2] 집단대출 '우려'에도…5대은행 '둔촌주공' 잔금대출 취급](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)