▲현대제철 영업이익 및 영업이익률 동향

자료=하나금융투자

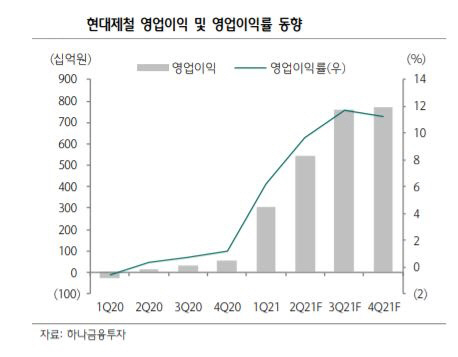

박성봉 연구원은 “가격 인상을 통한 수익성 개선이 4분기까지 지속할 것으로 예상하는 가운데 국내 건설 경기 회복에 따른 2022년까지 철근 내수 확대의 수혜가 기대된다”면서 “반면 현재 주가는 주가순자산비율(PBR) 0.4배에 불과해 밸류에이션 부담도 제한적이다”고 설명했다.

3분기 현대제철의 별도 매출액과 영업이익은 각각 5조8000억 원(지난해보다+55.2%)과 6929억 원(+3689.0%)으로 전망했다. 계절적 비수기임에도 불구, 양호한 내수 영향으로 현대제철의 철강제품 판매량은 505만 톤(+4.3%)을 예상했다. 박 연구원은 “전반적으로 공격적인 가격 인상 정책으로 판재류와 봉형강 모두 스프레드가 애초 예상보다 훨씬 큰 폭으로확대되면서 3분기 영업이익은 시장컨센서스인 5748억 원을 크게 웃돌 전망”이라며 “봉형강의 경우 원가가 10만 원(톤당) 상승이 예상되는 반면, ASP는 16만500만 원(톤) 급등할 전망이다”고 설명했다. 이어 “판재류 또한 조선용 후판 가격 톤당 33만 원 ~ 40만 원 인상분까지 반영되면서 ASP가 14만 원(톤) 급등할 예상되는 반면원재료 투입단가는 8만 원(톤)에 그칠 전망”일라며 “다만 협력업체 직원 직접고용 관련 비용 일부(추정 700억)를 반영했다”고 덧붙였다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![‘어둠의 코시’ 프로야구 포스트시즌으로 향하는 매직넘버는? [해시태그]](https://img.etoday.co.kr/crop/140/88/2079369.jpg)

![Z세대의 말하기 문화, 사회적 유산일까 문제일까②[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2079293.jpg)

![[ENG/SUB]이제는 K팝 주류 버추얼 아이돌, 빌보드도 갈 수 있을까? #플레이브 #메이브 #나이비스 #이세계아이돌 [컬처콕플러스]](https://i.ytimg.com/vi/FBQW8Dy36Jw/mqdefault.jpg)

![삼성·LG M&A vs 대한해운 한샘“부동산·자산 다 판다” [불안과 양극화]②](https://img.etoday.co.kr/crop/85/60/2079756.jpg)

![대기업도 신용강등 못 피해 갔다…석화·건설·이차전지·유통 하반기도 ‘캄캄’ [불안과 양극화]③](https://img.etoday.co.kr/crop/85/60/2079662.jpg)

![불안한 미래…SK·LG 현금흐름 악화 삼성 현대차는 든든한 곳간[불안과 양극화]①](https://img.etoday.co.kr/crop/85/60/2079724.jpg)

![[컬처콕 플러스] 플레이브가 쏜 버추얼 아이돌 붐…한계와 가능성은?](https://img.etoday.co.kr/crop/300/170/2079115.jpg)

![휘발유·경유 8주 연속 동반 '하락' [포토]](https://img.etoday.co.kr/crop/300/190/2079751.jpg)