카드가 현금결제를 대체하기 위해 갖췄던 필수적인 조건을 이미 간편결제가 충족하면서 ‘지갑 없는 사회’가 도래하는 속도가 더욱 빨라지는 상황이다. 카드사는 빅테크에 종속되는 것을 피하고자 다양한 시도를 하고 있으나 큰 효과를 거두진 못하고 있다.

29일 이투데이 취재를 종합하면 카드사는 간편결제 사업자가 적극적으로 결제시장에 진출하면서 비금융 사업자와의 경쟁이 심화하고 있다.

카드사의 경우 민간소비지출 대비 카드이용(신용·체크카드) 비중이 작년 98.5%로 민간소비지출을 웃도는 성장을 지속하기 쉽지 않은 상황이다. 반면 플랫폼에 기반을 둔 간편결제 사업자인 빅테크의 성장세는 가파르다.

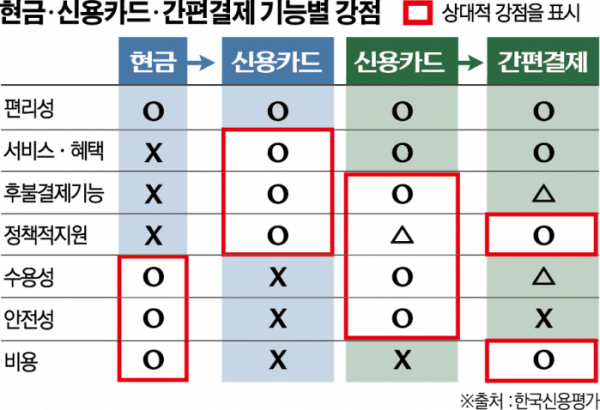

한국신용평가의 최근 보고서에 따르면 간편결제 사업자는 카드가 현금이라는 결제 수단을 대체할 때 갖췄던 기술발전과 정책적 지원, 소비자 구매 성향 변화 등이라는 필요조건을 이미 갖췄다고 평가된다.

보고서는 “신용카드 활성화에 기여했던 요소들이 최근에는 간편결제 서비스 확장에 유리하게 작용하고 있는 것으로 보인다”며 “간편결제 시장을 주도하는 네이버페이, 카카오페이 등 빅테크 사업자의 경우, 과거 신용카드가 현금결제를 대체할 수 있었던 필수적인 조건들을 이미 대부분 갖추고 있는 것으로 보인다”고 설명했다.

이어 “신용카드를 대체하기에 충분하다고 보기는 아직 어렵지만, 필수적으로 갖춰야 할 필요요건은 충족한 것으로 분석한다”고 덧붙였다.

다만, 아직 카드사가 결제 시장을 방어할 여력은 있다. 간편결제의 경우 신용카드가 현금을 대체할 당시의 혁신과 파괴력은 없기 때문이다.

카드결제는 금전적 혜택과 후불결제기능, 정책적 지원 등을 제공하며 현금결제를 빠르게 대체했다. 하지만 간편결제의 차별점은 플랫폼을 통해 다양한 편의를 제공하고 온라인 결제에 강점을 갖췄다는 것뿐이다.

카드사는 개별로 간편결제 사업 확대에 나선 한편, 카드사 연합을 통해 결제시장을 방어하기 위한 전략도 세우고 있다. 하지만 카드업계의 연합 작전은 소비자의 선택을 받지 못하고 있다. 2년 전 삼성페이나 제로페이에 맞서 카드사들은 연합해 MPM 방식의 QR 결제 서비스를 제공하기 시작했다.

MPM 방식의 QR 결제 서비스는 이용자가 가맹점에서 결제금액 등의 정보를 담은 QR코드를 제시하면 이를 본인의 카메라로 찍어서 결제하는 방식이다.

휴대전화만 접촉하는 방식에 비해 이용률이 현저히 낮자 이 연합마저 균열이 가고 있다. 현대카드는 다음 달부터 간편결제 방식인 MPM 방식의 QR 결제 서비스를 중단하기로 했다.

카드사는 또 다른 간편결제 시장 수성 전략도 세웠다. 하나의 애플리케이션(앱)에서 여러 회사의 카드를 등록하고 이용할 수 있도록 앱카드를 상호 개방하기로 한 것이다. 카드사들은 우선 11월까지 앱카드 상호 개방을 위한 표준 규격을 만드는 데까지는 동의했다.

하지만 이 시스템이 구축되더라도 모든 카드사가 동참할지는 미지수다. 카드업계 관계자는 “은행 계열의 카드사는 앱카드 상호 개방에 긍정적이나 소형 카드사의 경우 종속을 우려해 더욱 이를 꺼리고 있어 내년 규격이 마련된 뒤에야 참여하는 업체의 윤곽이 드러날 것”이라고 전했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)