코로나19 4차 대유행으로 인한 경기 둔화 우려, 미·중 무역분쟁과 원화 약세 등으로 주식은 팔지만, 안전자산 선호와 금리 인하 기대감, 여기에 한국 경제 펀더멘털에 대한 믿음이 채권 수요를 끌어올리고 있다.

하지만 곳곳이 암초다. 미 연방준비제도(Fed)의 기준금리 인상 예상 시점이 1년여 앞당겨진 상황에서 일부 신흥국은 금융 불안이 커지고 있어서다. 또한, 코로나19 4차 대유행으로 주요국의 경기 회복세가 2분기 이후 둔화할 수 있다는 우려도 나온다.

최근 들어 미·중 무역갈등도 심화되고 있다. 전문가들 사이에선 ‘1994년 채권시장 대학살(Bond Market Massacre)’의 추억이 재현될 수 있다는 우려마저도 나온다.

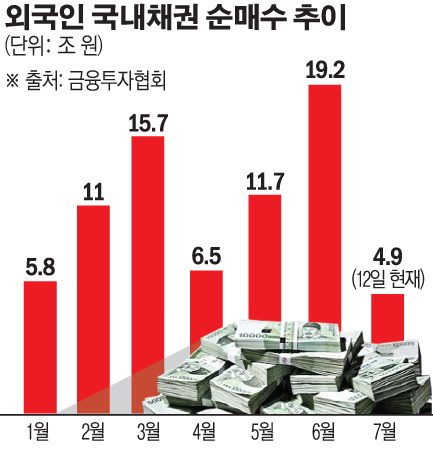

금리 하락에 따른 투자이익을 노리는 외국인들이 한국 채권 투자 규모를 늘린 것으로 풀이된다. 일반적으로 금리가 내리면 채권가격이 상승한다. 금리는 채권가격의 할인율로 쓰이기 때문에 할인율이 낮을수록 채권가격은 오르는 효과를 누린다.

투자은행(IB)업계 한 관계자는 “한국은 국가 신용등급 전망과 경상수지, 외환보유액, 국가 부채 등은 안정적이지만 경제성장 전망은 여전히 불투명하다”며 “한국 채권의 경우 성장성은 없지만, 안전 자산 측면, 그리고 금리 하락 예측 등으로 인해 외국인 수요가 몰리고 있다”고 설명했다.

환율도 한국 채권 매력 요인으로 꼽힌다. 13일 서울 외환시장에서 달러당 원화는 전일 대비 1.60원 내린 1145.40원에 장을 마쳤다. 박상현 하이투자증권 연구원은 “당분간 주요 선진국의 코로나19 재확산 추세와 이에 따른 경기 우려가 달러화 추가 강세 여부를 좌우할 것”이라며 “코로나19 신규 확진자 수 추가 폭증 여부는 원·달러 환율의 1150원 안착 여부를 결정할 변수로, 이번주 1140~1150원대 등락이 예상된다”고 분석했다.

이는 외국인의 채권투자 급증이 한국 경제의 새로운 리스크로 급부상할 수 있다는 우려가 나오는 배경이다. 채권시장 한 관계자는 “한국 펀더멘털을 긍정적으로 생각해 투자했다고 보기는 힘들다. 오히려 원화가치 하락에 따라 외국인이 앉아서 돈 벌 투기 기회가 생긴 것”이라고 설명했다.

또한, '금리 인상'도 외국인 이탈에 영향을 주는 요인으로 꼽힌다. 오는 15일 열리는 한국은행 금융통화위원회에서 기준금리 동결을 내다보는 전문가가 여전히 많지만, 금리 인상을 예상하는 전문가는 전월 2명에서 11명으로 늘었다. 대부분 전문가는 연내 인상을 관측하면서 올 4분기에서 내년 초를 바라보는 전망이 우세하다.

SC제일은행이 공개한 ‘하반기 금융시장 전망과 투자전략 보고서’에 따르면, 스티브 브라이스 스탠다드차타드그룹(SC) 자산관리(WM) 투자전략 총괄은 한은의 금리 인상 시점은 4분기가 될 가능성이 크다고 분석했다.

실적 둔화 우려도 영향을 줬다. 금융정보업체 에프앤가이드에 따르면, 증권사 3곳 이상이 추정치를 제시한 유가증권시장 상장사 185곳(삼성전자·LG전자·포스코는 잠정실적 반영)의 2분기 영업이익은 작년 동기 대비 85.2% 증가한다는 전망이 나온다. 1분기 상장사 영업이익 증가율(126.3%)보다는 낮은 수준으로 3분기(42.3%), 4분기(63.1%)에도 둔화한다는 설명이다.

원화가치 하락도 외국인이 주식에서 빠져나가는 원인이 되고 있다. 원화가치 하락에는 달러 강세, 코로나19, 경제 상황 등 여러 원인이 복합적으로 작용하지만 위안화 약세 영향으로 원화 하락세가 가팔라지고 있다는 분석도 제기된다. 최근 원화가치는 위안화 움직임과 궤를 같이하는 경향이 있다.

한편, 골드만삭스는 보고서에서 “인플레이션 위험이 지나치게 낮게 평가됐다”며 “앞으로 주식과 채권이 동반 하락하는 ‘테일 리스크(tail risk·가능성은 작지만 한번 터지면 금융시장에 큰 충격을 주는 위기)’도 커지고 있다”고 평가했다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[종합2] 집단대출 '우려'에도…5대은행 '둔촌주공' 잔금대출 취급](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)