유진투자증권은 27일 한세실업에 대해 "글로벌 바이어 기반의 안정적인 실적 성장을 예상한다"며 투자의견 '매수'와 목표주가 3만4000원을 새롭게 제시했다.

박종선 유진투자증권 연구원은 "이 회사는 글로벌 바이어와의 전략적 파트너십과 글로벌 생산 인프라를 기반으로 안정적인 성장을 지속할 것"이라며 "미국의 Top 바이어인 Walmart, Target, Kohl’s, Gap, L Brands 등을 고객으로 확보하고 있고 또한 ZARA, H&M, Uniqlo, Victorioa’s Secret, Palph Lauren 등 다수의 톱 브랜드들과 파트너십을 맺고 있다"고 설명했다.

박 연구원은 "이런 주요 톱 바이어에게 경쟁력을 가지기 위해 글로벌 생산기지 및 판매망을 보유하고 있다"며 "현재 완제품 의류 생산을 위해 총 6개국가(베트남, 인도네시아, 니카라과, 과테말라, 미얀마, 아이티 등)에 현지 생산법인을 보유하고 있다"고 분석했다.

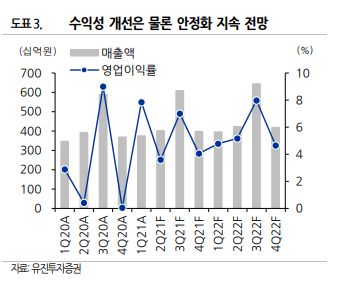

그는 "지난해에 이어 올해 1분기 실적 회복세를 보이며 안정적인 성장세로 전환했다"며 "주가는 최근 6개월간 47.9% 상승했지만, 신종 코로나바이러스 감염증(코로나19) 이후 보복소비에 대응하기 위한 대형 바이어 중심의 대규모 수주가 기대되고 있어 주가는 추가 상승이 가능할 것"이라고 내다봤다.

이어 "당사 추정 2분기 예상실적은 매출액 4019억 원, 영업이익 144 억 원으로 매출액은 전년동기 수준이나, 수익성 개선은 지속할 것"이라며 "다만 1분기 대비 영업이익률 하락은 환율 영향 및 원단 가격 상승을 반영했기 때문"이라고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)