유진투자증권은 24일 교촌에프앤비에 대해 매수 의견과 목표가 2만6000원을 제시한다고 밝혔다. 신규 커버리지 개시다.

박종선 유진투자증권 연구원은 “교촌은 경쟁사 대비 가장 높은 가맹점당 연평균 매출액(6억5000만 원), 가장 낮은 가맹점 폐점률 등을 기반으로 안정적인 실적 성장을 지속하고 있다”면서 “2020년 말 기준으로 1269개 가맹점을 보유하고 있고, 매장당 연간매출이 7억4000만 원을 달성했다”고 말했다.

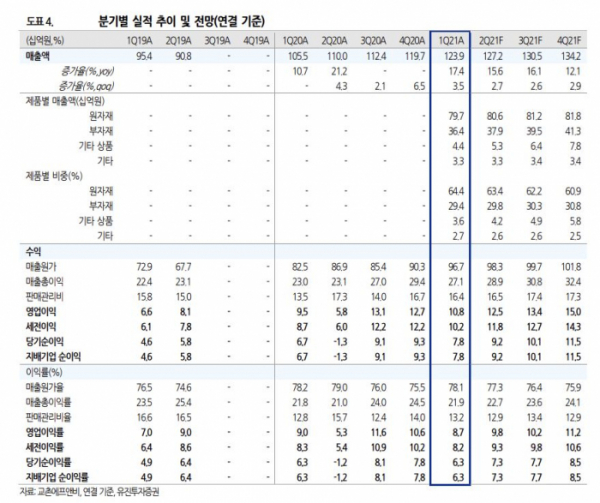

1분기에 이어 2분기 매출액은 최고 실적을 갱신할 전망이다. 지난 11일 발표한 1분기 실적은 매출액 1239억 원, 영업이익 108억 원으로 전년동기대비 각각 17.4%, 13.2% 증가했다. 분기 최고 매출액이다.

박 연구원은 “2분기 예상실적은 매출액 1272억 원, 영업이익 125억 원으로 전년동기대비 15.6%, 113.8% 증가하며 실적 성장과 함께 최고 매출액을 갱신할 것으로 전망한다”면서 “2021년 예상실적 기준 예상 주당순이익(EPS) 1545원에 국내 유사 및 동종업체(동원F&B, 풀무원, 맘스터치, 우양, 푸드나무) 평균 주가수익비율(PER) 16.9 배를 적용한 목표주가 2만6000원을 제시한다”고 판단했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)