이주열 총재 11개월만 거금회의 참석에 약세 되돌림..물가채 나홀로 강세

입찰·경기회복에 부담감 지속, 베어스팁장 계속될 듯

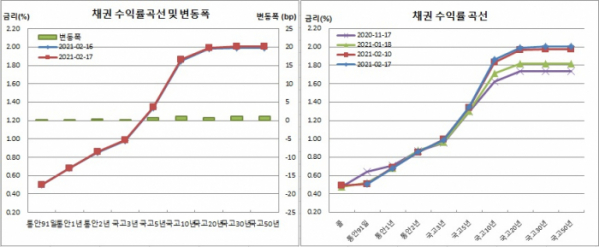

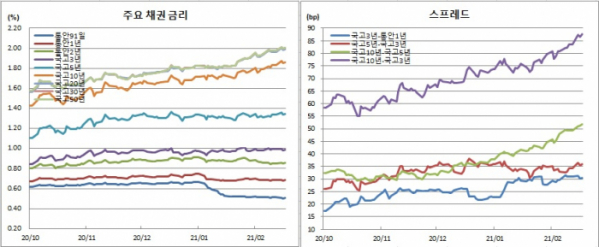

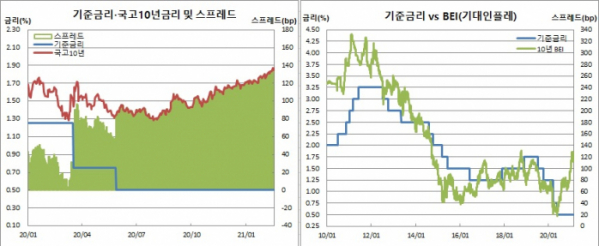

채권시장은 강세 하룻만에 약세로 돌아섰다. 특히, 국고채 30년물 이상 초장기물은 하룻만에 2%대로 재진입했다. 장기물이 상대적으로 더 약해 국고채 10년물과 3년물간 금리차도 10년만에 최대치를 보였다. 물가채만 강해 국고채 10년 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 3주일만에 최고치를 나타냈다.

밤사이 미국 경제지표가 호조를 보이면서 미국채 금리가 급등한 것이 영향을 미쳤다. 실제 2월 뉴욕 엠파이어스테이트 제조업지수는 12.10을 기록해 시장예상치(6.00)를 크게 웃돌았다. 미국채 10년물 금리는 9.49bp 상승한 1.3031%를 보여 지난해 2월26일(1.3312%) 이후 1년만에 최고치를 경신했다.

외국인도 국채선물시장에서 대량매도에 나서 약세장에 힘을 보탰다. 반면, 외국인은 현물시장에서 장기물을 중심으로 대량매수에 나서 대조를 이뤘다.

오후장 말미엔 내일 열리는 거시경제금융회의(거금회의)에 이주열 한국은행 총재가 11개월만에 참석한다는 소식이 전해지면서 약세폭을 되돌렸다. 4차 재난지원금 논의가 구체화하고 있는 가운데 재원마련을 위해 적자국채를 발행할 수밖에 없는 상황에서 홍남기 부총리겸 기획재정부 장관과 이 총재가 부담경감을 위해 한은의 국채매입 방안을 논의할 것이란 기대가 확산했기 때문이다.

다만, 당분간 약세 분위기 속 커브 스티프닝 흐름을 보일 것이란 관측이다. 국고채 입찰 부담이 계속되고 있는데다, 경기회복 기대감도 영향을 미칠 가능성이 높기 때문이다.

국고10년 물가채는 3.6bp 하락한 0.581%를 보였다. 이는 지난달 27일(0.490%) 이후 최저치다.

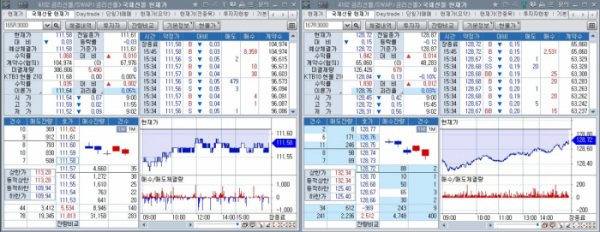

한은 기준금리(0.50%)와 국고채간 금리차를 보면, 3년물과는 48.6bp, 10년물과는 136.2bp, 50년물과는 150.6bp를 보였다. 10-3년 금리차는 1.0bp 벌어진 87.6bp로 2011년 2월16일(89bp) 이후 최대치를 경신했다. 10-5년 스플도 0.5bp 확대된 51.8bp로 2010년 10월26일(52bp) 이래 가장 많이 벌어졌다. BEI는 4.8bp 상승한 128.1bp로 지난달 1월26일(128.5bp) 이후 최대치를 기록했다.

외국인은 현물시장에서 6704억원어치를 매수했다. 금일 진행된 통안채 2년물(통당)과 재정증권 입찰 참여금액까지 합하면 2조원이 넘는 매수세를 보인 것으로 추정된다. 반면, 매도규모는 4704억원이었다.

미결제는 38만6806계약을, 거래량은 10만4974계약을 기록했다. 회전율은 0.27회였다.

매매주체별로 보면 외국인은 1만6384계약을 순매도했다. 이는 지난해 9월1일(2만520계약 순매도) 이후 일별 최대 순매도 기록이다. 반면 금융투자는 1만5357계약을 순매수했다. 이 또한 작년 9월9일(2만82계약 순매수) 이후 일별 최대 순매수다.

3월만기 10년 국채선물은 전일보다 15틱 떨어진 128.72를 보였다. 장중엔 128.31까지 떨어져 2019년 11월8일(127.73) 이후 최저치를 기록하기도 했다. 고점은 128.72였다. 장중변동폭은 41틱을 보였다.

미결제는 12만6426계약을, 거래량은 6만5860계약을 나타냈다. 원월물 미결제 28계약과 거래량 2계약을 합한 합산 회전율은 0.52회였다.

매매주체별로는 외국인이 7710계약을 순매도했다. 이는 8일(8038계약 순매도) 이래 최대 순매도규모다. 반면, 은행은 3977계약을 순매수했다. 이는 역대 순매수를 기록했던 작년 1월7일(6507계약 순매수) 이후 일별 최대 순매수다. 금융투자도 3412계약 순매수했다. 이 도한 10일(3961계약 순매수) 이래 최대 순매수다.

외국인의 국채선물 누적순매수 포지션을 보면 3선은 17만3902계약을 기록했다. 이는 지난해 4월6일(17만2905계약) 이후 최저치다. 10선은 3만6634계약으로 작년 3월25일(3만5802계약) 이래 가장 적었다.

현선물 이론가의 경우 3선은 저평 6틱을, 10선은 저평 2틱을 각각 기록했다. 3선과 10선간 스프레드 거래는 전혀 없었다.

그는 또 “내일 있을 경제수장 회의에 이목이 집중되고 있다. 하지만 큰 흐름을 돌리는 데는 한계가 있어 보인다. 계속적으로 등락하겠지만 입찰 부담과 경기회복 기대감에 따른 금리 상승은 당분간 이어질 것이다. 커브 스티프닝도 여전히 유효해 보인다. 다만 한은 개입에 따른 스무딩 정도 기대는 가능하겠다”고 덧붙였다.

![[단독] 삼성전자, AI 챗봇 서비스 ‘나노아’ 본격 적용…“생성형 AI 전방위 확대”](https://img.etoday.co.kr/crop/140/88/2101069.jpg)

![김호중ㆍ황영웅 못 봤나…더는 안 먹히는 '갱생 서사', 백종원은 다를까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101170.jpg)

![점점 오르는 결혼식 '축의금'…얼마가 적당할까? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2101166.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![현대차·도요타도 공장 세우는 ‘인도’…14억 인구 신흥시장 ‘공략’ [모빌리티]](https://img.etoday.co.kr/crop/140/88/2100567.jpg)

![[급등락주 짚어보기] 우크라이나 재건 테마주, 일제히 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2101211.jpg)

![[장외시황] 에스엠랩, 11.11% 하락](https://img.etoday.co.kr/crop/85/60/2101162.jpg)

![[종합] 파란불 켜진 국내 증시…코스피 1.94%↓, 코스닥 2.51%↓](https://img.etoday.co.kr/crop/85/60/2101152.jpg)

![김호중ㆍ황영웅 못 봤나…더는 안 먹히는 '갱생 서사', 백종원은 다를까 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2101170.jpg)

![2500선 내준 코스피, 1400원 넘어선 환율 [포토]](https://img.etoday.co.kr/crop/300/190/2101205.jpg)