(자료=현대위아)

신한금융투자는 현대위아에 대해 1일 미래차 트렌드에 맞춰 모든 사업부가 변화하고 있고, 열관리 시스템 수주 등 신규 사업에 대한 투자도 활발하다며 투자의견 '매수'를 유지하고, 목표주가를 10만5000원으로 상향 조정했다.

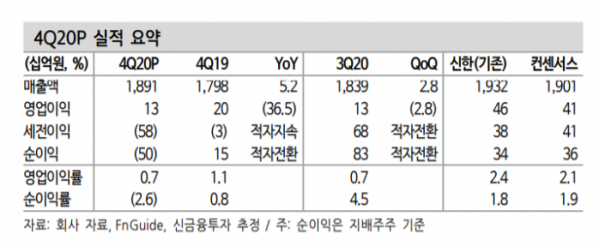

정용진 신한금융투자 연구원은 "4분기 매출액은 전년 동기 대비 5.2% 증가한 1조9000억 원, 영업이익은 36.5% 감소한 128억 원을 기록해 시장 기대치를 밑돌았다"며 "수요 부진에 따른 멕시코 법인의 적자전환과 사내 하청 근로자 관련 소송 비용, 기계부문 영업손실 등이 반영돼 실적 개선폭이 축소됐다"고 분석했다.

정 연구원은 "핵심 사업인 엔진의 경우, 그룹사 전반의 내연기관 연구 축소, 현지 자체 생산 등 전동화 트렌드에 따라 변화가 불가피한 상황이다"며 "4륜 구동 부품의 선전과 향후 EGMP 차종에 납품할 IDA(등속 조인트 신제품) 사업 등 엔진 외 부품 사업이 순항하고 있어 진통이 길어지지는 않을 전망이다"고 내다봤다.

이어 "기존 공작기계 부문은 신제품 투입, 조직 슬림화로 정상 체력을 찾아가고 있으나 속도가 더디다"며 "핵심은 그룹사의 변화 트렌드에 맞춰 FA, 로봇 등 신규 사업에서 본격적인 성장이 창출돼야 한다"고 언급했다.

그는 "현대차 싱가폴 전동화 전용 설비에 대한 납품을 시작한 점은 긍정적인 출발이다"면서도 "그룹사의 성과가 내수, 유럽, 미국 등 선진국에 집중됐고, 중국, 멕시코 등 신흥국에서 상대적으로 열세인 점을 감안하면 단기 실적 모멘텀은 부재하다"고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)