(자료=DB금융투자)

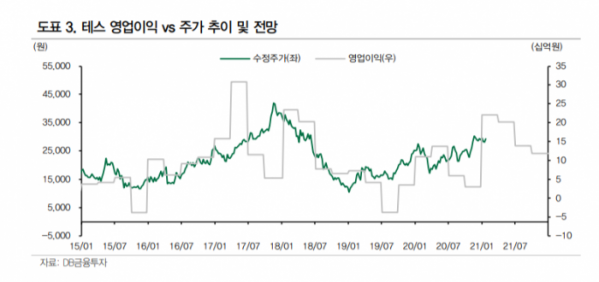

DB금융투자는 25일 테스에 대해 삼성전자, SK하이닉스의 신규 메모리 투자로 장비 공급이 증가해 올해 사상 최대 실적이 기대된다며 투자의견 ‘매수’, 목표주가 4만 원을 제시했다.

어규진 연구원은 “이달 테스, 원익IPS 공시로 살펴보면 삼성전자는 올해 상반기 시안에만 최소 45K~60K 수준의 NAND 투자를 집행할 계획이다”며 “하반기 평택 P2의 신규 NAND 투자와 V7 마이그레이션이 이어져 전년 대비 NAND 투자는 증가할 전망이다”고 내다봤다.

어 연구원은 “지난해 연말 이후 한 달간 테스가 공시한 장비 수주 규모만 824억 원 수준이다”며 “삼성전자 시안, SK하이닉스 국내 및 우시 등 신규 장비 투자 영향으로 올해 1분기 매출액은 전년 동기 대비 69.8% 증가한 1000억 원, 영업이익은 100.3% 늘어난 220억 원이 예상된다”고 분석했다.

이어 “삼성전자의 P2 DRAM, NAND 및 SK하이닉스의 M16 DRAM 신규 투자 등이 이어져 올해 매출액은 전년 대비 40.7% 증가한 3405억 원, 영업이익 101.6% 늘어난 678억 원을 기록해 사상 최대 실적이 기대된다”고 덧붙였다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[노트북 너머] 소문난 잔치에 먹을 것 없다더니…](https://img.etoday.co.kr/crop/85/60/2101528.jpg)

![[종합]‘불났다 하면 잿더미’ 꺼렸던 전통시장 화재보험 가입된다](https://img.etoday.co.kr/crop/85/60/2101738.jpg)

![[종합] 메리츠금융 "PER 10배 되면 현금배당 더 커질 것"](https://img.etoday.co.kr/crop/85/60/2064322.jpg)

![[종합] 메리츠화재 "계리적 가정 최선추정 원칙에 부합…CSM 변화 없어"](https://img.etoday.co.kr/crop/85/60/2101740.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)