(자료=이베스트투자증권)

이베스트투자증권은 노바렉스에 대해 15일 올해 오송 신공장 가동으로 실적 성장이 이어질 전망이라며 투자의견 '매수', 목표주가 5만4000원을 제시했다.

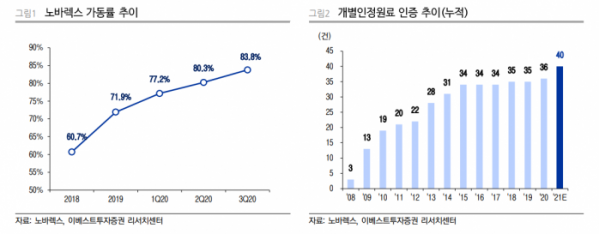

조은애 이베스트투자증권 연구원은 "4분기 매출액은 전년 동기 대비 14% 증가한 511억 원, 영업이익은 25% 늘어난 56억 원으로 추정된다"며 "원료별로는 루테인지아잔틴, 보스웰리아, 크릴오일, 맞춤형비타민 매출액 성장세가 지속된 것으로 보인다"고 분석했다.

조 연구원은 "올해 매출액은 전년 대비 23% 증가한 2701억 원, 영업이익은 22% 늘어난 310억 원을 전망한다"며 "하반기 오송 신공장을 가동하며, 보수적으로 전망한 영업이익률은 11.5%로, 지난해와 비슷한 수준이 예상된다"고 내다봤다.

그는 "지난해 기존 대형유통사 이외 신흥 유통사 유입과 주문이 활발했던 이유는 노바렉스의 시장 내 높은 지위, 신뢰도에 기인한다"며 "올해 오송 신공장이 가동되고, 개별인정형원료 인증 4개를 목표로 하고 있어 매출액 대비 저평가받고 있다"고 판단했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)