권 씨와 같은 투자자 불안감을 해소하기 위해 지난달 27일부터 온라인투자연계금융업 및 이용자 보호에 관한 법률(온투법)이 시행됐다. P2P사업을 하기 위해서는 자기자본 등 등록 요건을 갖춰 금융위원회에 등록해야 하는 것이 골자다. 그러나 현재 P2P 업체 237곳 중 146곳이 금융당국이 요청한 회계법인 감사보고서를 제출하지 못했다. 이들 업체의 대출 잔액은 약 5095억 원으로 추정된다. 투자자들은 자칫 이 돈을 떼일 수 있다는 불안감에 떨고 있다. 폐업 업체의 투자금 반환문제는 민·형사 소송을 통해서만 해결할 수밖에 없는 상황이다.

P2P금융은 높은 수익률에 투자자가 몰리다 보니, 피해 사례가 곳곳에서 노출됐다. 관련 제도와 법령이 미비된 상황에서 투자자 보호 문제는 2015년부터 꾸준히 제기됐다. 당시 금융당국은 법적 강제력 없는 가이드라인을 마련해 투자자 보호에 나섰지만, 허위 공시·횡령 등 사고는 그대로 노출됐다.

2015년부터 P2P 대출의 법제화를 주장해온 한 P2P 업체 관계자는 “금융당국의 관리, 감독이 스타트업에는 피곤한 일이지만 그런 게 없다면 고객이 신뢰를 잃고 떠날 수 있다”며 “당장은 불편해도 장기적인 관점에서 관리, 감독은 필요했다”고 지적했다. 이 관계자는 “돈이 몰리는 곳에 범죄가 있을 수밖에 없다”고도 했다.

비슷한 시기 같은 주장을 한 김자봉 한국금융연구원 박사는 “P2P 업체는 중개 업체로 은행처럼 감독 당국에 충분한 규제를 받는 데가 아니다”며 “그런 점에서 당시 규제 도입의 필요성을 인식했다”고 말했다.

문제는 금융당국 내부에서도 P2P금융의 위험성을 사전에 인지했다는 점이다. 2015년 2월 진웅섭 당시 금융감독원장은 P2P 대출의 감독 방향에 대해 “투자자 보호장치 등 문제가 될 수 있는 부분을 고민해 금융위원회와 협의하겠다”고 밝혔다. 다음 해 6월 한국은행도 “P2P금융의 건전한 성장을 위해서는 투자자보호와 신뢰성 확보를 위해 효과적인 규제가 시급하다”고 밝혔다. 하지만 P2P금융에 대한 규제를 마련하기가 쉽지 않았다. 문재인 정부가 P2P금융을 핀테크 산업의 대표주자로 꼽으면서 여러 부작용을 우려했지만 행동에 옮기지는 못했다.

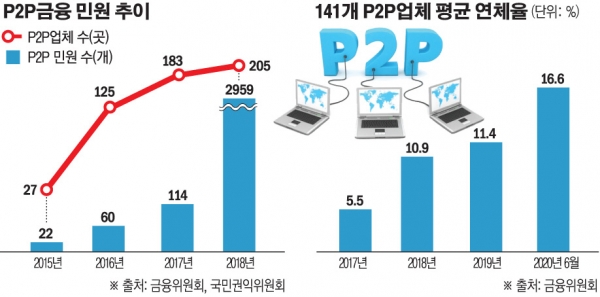

이런 사이 P2P금융 시장은 고성장을 거듭하고, 투자자 보호는 뒷전으로 밀렸다. P2P금융업체는 2006년 1세대격인 머니옥션을 시작으로 2015년 27개, 2016년 125개, 2017년 183개, 2018년 205개로 늘어났다. 무법지대 속 업체 수는 4년 동안 700% 가까이 증가한 셈이다. 업체 수가 많아지면서 P2P 민원 또한 급증했다. 국민권익위원회의 민원정보분석시스템에 수집된 P2P금융 관련 민원은 2015년 22건에서 2018년 2959건으로 늘었다. 4년 사이 1만3350% 늘었다.

P2P금융을 새로운 금융업이라며 띄워 주기에 바빴던 정부. P2P금융에 대한 민원이 급증하자, 2017년 2월이 돼서야 법적 구속력이 없는 가이드라인을 만들었다. 투자자의 투자 한도를 설정하고 P2P 업체가 투자자에게 받은 투자금을 별도로 관리토록 하는 것이 골자다. 가이드라인은 행정지도의 성격으로 법적 구속력은 없다. P2P 업체들이 반드시 지켜야 할 의무사항은 아닌 셈이다.

실효성 없는 가이드라인에 P2P금융의 잡음은 끊이지 않았다. 2018년 헤라펀딩은 투자금 130억 원가량을 미상환한 채 부도를 냈다. 아나리츠의 대표와 재무이사는 투자금을 멋대로 사용한 혐의로 구속기소돼 그 다음 해에 실형을 선고받았다. 이 외에도 사기, 횡령 등 P2P 업체의 크고 작은 사건들이 끊이질 않았다.

지난달에서야 온투법이 시행됐지만 여전히 미비점은 남아 있다. 기존 P2P업을 하던 업체는 1년의 유예 기간이 있어 요건을 갖추지 못해도 당분간 영업을 할 수 있기 때문이다. 온투법이 시행된 이후에도 코리아펀딩과 타겟펀딩 등은 다수의 상품에 대해 상환 지급 지연을 투자자들에게 알렸다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)