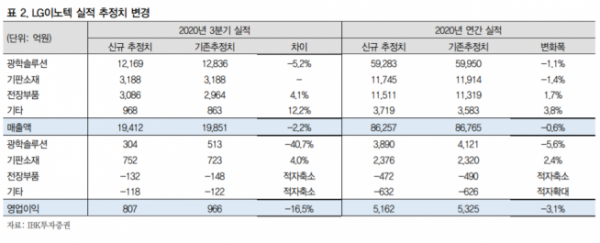

▲LG이노텍 실적 추정치 변경. (자료제공=IBK투자증권)

IBK투자증권은 2일 LG이노텍의 연간 영업이익이 전년 대비 30% 증가할 것으로 전망하며 목표주가를 19만5000원에서 20만 원으로 상향 조정하고, 투자의견 ‘매수’를 유지했다.

IBK투자증권은 LG이노텍이 3분기 매출액 1조9412억 원을 기록할 것으로 추정했다. 이는 전 분기 대비 26.1% 증가한 수치다.

IBK투자증권 김운호 연구원은 “전 사업부 매출액이 2분기 대비 증가할 것으로 전망되는 가운데 광학 솔루션, 전장부품의 성장 폭이 가장 클 것으로 예상한다”며 “영업이익 역시 2분기 대비 큰 폭으로 증가할 것”이라고 전망했다.

특히 김 연구원은 3분기보다 4분기 실적 개선이 극대화할 것으로 예상했다. 그는 “LG이노텍 실적의 계절성은 2020년에도 이어질 것”이라며 “해외 거래선의 신규 모델 출시에 따른 영향인데, 다만 해외 거래선의 신제품 출시 시기 연기에 따른 영향을 받을 것으로 예상한다”고 말했다.

그는 “2021년 1분기 실적도 예전과는 다른 양상을 보일 것으로 예상한다”며 “연말로 갈수록 5G에 대한 수요가 개선돼 기판소재 사업부의 실적 개선 추세는 이어질 것”이라고 내다봤다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[특징주] 삼성전자 '5만전자' 회복…2%대 강세](https://img.etoday.co.kr/crop/85/60/2102181.jpg)

![[오늘의 증시리포트] 삼양식품, 내년 증설 이후 돋보일 성장성](https://img.etoday.co.kr/crop/85/60/2102601.jpg)

![[오늘 신상] 카카오뱅크, '노브랜드버거와 미니 26일저금' 출시](https://img.etoday.co.kr/crop/85/60/2102593.jpg)

![[채권전략] 국내외 채권시장 모두 혼조세 마감…'레드스윕' 유의](https://img.etoday.co.kr/crop/85/60/2102591.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2102336.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)