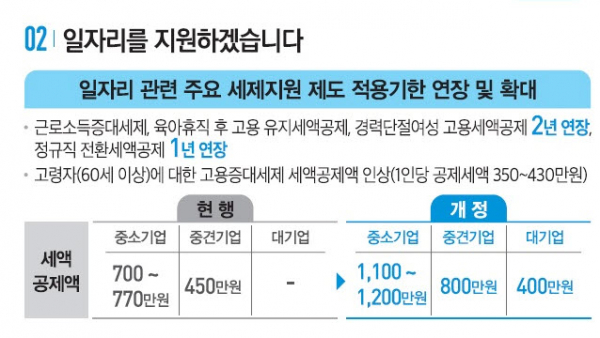

비정규직 근로자를 정규직으로 전환한 중소ㆍ중견기업에 주어지는 최대 1000만 원(1인당)의 세액공제 혜택이 내년 말까지 연장된다.

기획재정부가 22일 발표한 '2020년 세법개정안'에 따르면 정부는 비정규직 근로자를 정규직으로 전환한 중소기업에 대한 전환인원 당 1000만 원 세액공제 혜택을 내년 말까지 연장한다. 중견기업의 경우 700만 원이 세액공제 된다.

또 근로자가 6개월 이상 육아휴직 후 복귀한 중소·중견기업에 적용되는 세액공제도 2022년 12월 말까지 연장한다. 육아휴직자 복귀 후 1년간 인건비의 10%(중견기업 5%)를 세액공제해주는 내용이다.

경력단절여성을 고용한 중소ㆍ중견기업에 대해 고용 후 2년간 인건비의 30%(중견기업 15%)를 세액공제를 해주는 것도 2022년 12월 말까지 연장된다.

근로자 임금을 올려준 기업의 법인세를 깎아주는 근로소득증대세제 세액공제 혜택도 2022년 12월 말까지 적용된다. 현재 정부는 직전 3년 평균 임금증가율을 초과하는 당해 연도 임금증가분에 대해 중소기업의 경우 20%, 중견기업은 10%, 대기업은 5% 세액공제 해주고 있다.

정부는 고령자의 고용 지원을 위해 고용증대세제의 세액공제 우대대상 상시근로자(청년, 장애인, 국가유공자)에 60세 이상 근로자도 포함한다.

고용증대세제는 직전 연도보다 많은 상시근로자를 채용한 기업에 대해 채용 인원 1인당 400만~1200만 원의 세액공제를 해주는 제도다. 고령자가 우대대상에 포함되면 1인당 350만~430만 원의 세액공제액 인상 효과가 있을 것으로 정부는 보고 있다.

아울러 산학 연계 인력양성 우수기업 등이 사전취업 계약을 체결한 대학생에게 지급하는 현장훈련수당을 연구개발(R&D)비용 세액공제 대상에 추기한다. 산학협력을 통한 대학 재학생 사전취업을 촉진하기 위함이다.

정부는 이들 세제지원이 일자리 창출에 기여할 것으로 기대하고 있다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![다시 ‘트럼프 시대’, 국회는?…무역장벽·리쇼어링 대비 [관심法]](https://img.etoday.co.kr/crop/85/60/2100699.jpg)

![부정평가 커진 尹...후반기 '양극화 타개' 주력[종합]](https://img.etoday.co.kr/crop/85/60/2098947.jpg)

![尹 "임기 후반 소득·교육 불균형 등 양극화 타개 노력"[종합]](https://img.etoday.co.kr/crop/85/60/2099177.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)