내년부터 고소득·고자산가의 세 부담이 는다. 대신 서민·중소기업에 대한 세제지원은 확대된다. ‘개미주주 과세’ 논란이 일던 금융투자소득세 도입은 기본공제를 확대하는 선에서 정리됐다.

기획재정부는 22일 홍남기 경제부총리 겸 기획재정부 장관 주재로 서울 중구 은행회관에서 열린 세제발전심의위원회에서 이 같은 내용의 ‘2020년 세법 개정안’을 발표했다. 이번 개정안의 기본방향은 △신종 코로나바이러스 감염증(코로나19) 피해 극복과 포스트 코로나 대비 경제활력 제고 △포용기반 확충과 상생·공정 강화 △조세제도 합리화와 납세자 친화 환경 조성이다. 이를 통해 경제위기 조기 극복을 지원하고 포용·상생·공정기반을 뒷받침한다는 목표다.

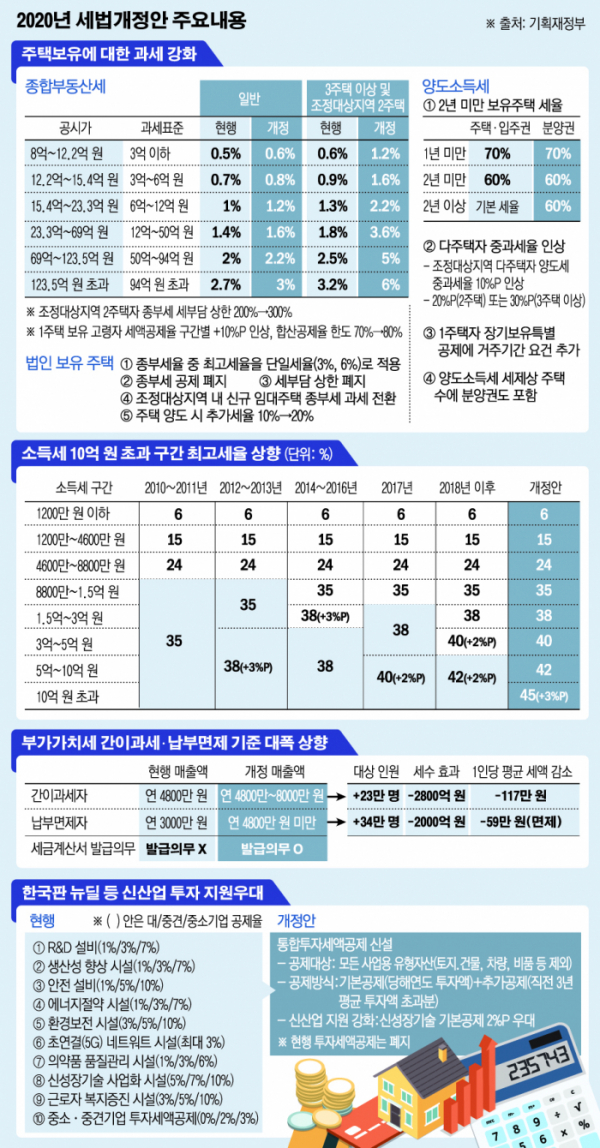

◇고소득자 1만6000명 소득세 증가…종부세 인상은 예정대로 = 먼저 고소득·고자산가에 대한 과세를 강화한다. 소득세 과세표준에 10억 원 초과 구간을 신설해 최고세율 45%를 적용한다. 기존 최고세율은 과표 5억 원 초과 소득에 적용하는 42%였다. 이에 따라 문재인 정부 3년간 소득세 최고세율은 5%포인트(P) 오르게 됐다. 정부는 2017년 세법 개정안에서 소득세 최고세율은 기존 40%에서 42%로 인상한 바 있다. 이번 인상으로 2018년 귀속소득을 기준으로 약 1만6000명의 세부담이 총 9000억 원 늘 전망이다.

종합부동산세는 기존에 발표한 주택시장 안정대책에 따라 세율을 최대 2배 인상한다. 3주택 또는 조정대상지역 2주택 이상 보유자에 대한 종부세율이 상대적으로 큰 폭으로 오른다. 과표구간 3억 원(시가 8억~12억2000만 원)은 0.6%에서 1.2%로, 3억~6억 원은 0.9%에서 1.6%로, 6억~12억 원은 1.3%에서 2.2%로, 12억~50억 원은 1.8%에서 3.6%로, 50억~94억 원은 2.5%에서 5.0%로 오른다. 94억 원을 초과하면 최고세율인 6.0%(현재 3.2%)를 적용받게 된다.

더불어 비트코인 등 가상자산에 대해서도 거래소득을 기타소득으로 분류해 과세한다. 세율은 양도대가(시가)에서 취득가액과 부대비용을 뺀 금액의 20%다. 단 소득금액이 연 250만 원 이하인 경우에는 비과세한다. 비거주자와 외국법인에 대해선 국내원천 기타소득으로 분류해 과세 또는 원천징수한다. 가장자산 과세는 내년 10월 1일 이후 양도분부터 적용할 예정이다.

이 밖에 액상형 전자담배에 대한 개별소비세율도 니코틴 용액 1㎖당 370원에서 740원으로 올린다. 현행 세부담이 권련형 전자담배의 43.2%에 불과해 담배 간 과세 형평성을 맞추기 위한 조치다. 여기에 과세대상 담배의 범위에 연초의 뿌리·줄기 추출한 니코틴도 포함한다.

정부는 이번 세법 개정안이 증세와 무관하다고 강조했다. 홍 부총리는 20일 사전브리핑에서 “세목 개편 및 제도 변경으로 세수가 늘어나는 항목도 있고 또 세수가 줄어드는 항목도 있다”며 “정부로서는 거의 조세 중립적으로 이번 세법 개정안을 마련하고자 했다”고 설명했다.

기재부에 따르면, 이번 개정안에 따른 향후 5년간 세수효과(순액법)는 676억 원 증가에 머물 전망이다. 소득세와 종부세가 늘지만 법인세와 부가세, 증권거래세가 감소해서다. 서민·중산층과 중소기업은 세부담이 1조7688억 원이 줄고, 고소득자·대기업은 1조8760억 원 늘게 된다.

◇서민·중소기업 세제혜택 확대…금융투자소득세는 기본공제 상향 = 서민·중소기업과 투자 기업에 대해선 세제지원이 대폭 확대된다. 이는 고소득·고자산가 증세에도 세수효과가 미미한 배경이다.

먼저 투자 활성화 차원에서 통합투자세액공제를 신설하고, 공제대상 선정방식을 특정시설에 한정한 포지티브 방식에서 원칙적으로 모든 사업용 유형자산을 지원하는 네거티브 방식으로 개편한다. 기업 결손 등으로 당해연도에 공제받지 못한 세액공제액을 다음 과세연도로 넘기는 이월공제 기간도 세액공제·외국납부세액은 5년에서 10년으로, 결손금은 10년에서 15년으로 확대하기로 했다. 소비 활성화 차원에선 신용카드 소득공제 한도를 올해에 한해 30만 원 높인다. 전기승용차에 대해선 개별소비세 등 감면(한도 390만 원) 적용기한을 2년 연장한다.

서민에 대해선 개인종합자산관리계좌(ISA) 세제지원 요건을 19세 이상 거주자로 확대하고, 전년도 미납분 이월도 허용한다. 근로·자녀장려금의 압류금지 기준금액은 연 150만 원에서 185만 원으로 높이며, 지급기간은 결정일로부터 20일 이내에서 15일 이내로 단축한다.

특히 부가가치세 간이과세 기준을 대폭 상향한다. 간이과세 기준금액은 연 매출액 4800만 원에서 8000만 원으로, 납부면제 기준은 3000만 원에서 4800만 원으로 높인다. 대신 기존에 면제했던 세금계산서 발급의무를 함께 부과한다. 이에 따라 23만 명이 간이과세자에 새로 포함되고, 34만 명이 추가로 납부면제 혜택을 받는 등 총 57만 명의 세부담이 줄 전망이다.

이 밖에 정부는 근로소득 증대세제, 육아휴직 후 고용유지 세액공제, 경력단절여성 고용 세액공제를 2년, 정규직전환 세액공제는 1년 연장한다. 고령자(60세 이상)에 대한 고용증대세제 세액공제액은 1인당 350만~430만 원 인상하고, 지원대상에 대기업도 추가로 포함한다.

개미주주 과세라고 비판받던 금융투자소득세 도입은 국내 상장주식에 대한 연간 기본공제를 2000만 원에서 5000만 원으로 상향하는 선에서 정리했다. 또 국내 상장주식에 투자하는 공모 주식형 펀드에 대해서도 국내 상장주식과 마찬가지로 5000만 원(합산)의 공제를 적용하기로 했다. 기존에 발표한 ‘금융세제 선진화 추진방안’에서 정부는 공모 주식형 편드를 기타 금융투자소득과 마찬가지로 250만 원만 공제하기로 했었다. 여기에 이월공제 기간도 3년에서 5년으로 연장한다. 증권거래세는 기존 발표대로 내년 0.02%포인트(P), 2023년 0.08%P 인하한다.

홍 부총리는 “상위 2.5%를 제외한 97.5%, 대부분의 주식 투자자들은 현재와 같이 주식양도차익에 대한 비과세 혜택을 누리면서도 증권거래세 부담이 크게 줄어들 것”이라고 기대했다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![다시 ‘트럼프 시대’, 국회는?…무역장벽·리쇼어링 대비 [관심法]](https://img.etoday.co.kr/crop/85/60/2100699.jpg)

![부정평가 커진 尹...후반기 '양극화 타개' 주력[종합]](https://img.etoday.co.kr/crop/85/60/2098947.jpg)

![尹 "임기 후반 소득·교육 불균형 등 양극화 타개 노력"[종합]](https://img.etoday.co.kr/crop/85/60/2099177.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)