신종 코로나바이러스 감염증(코로나19)의 영향으로 중국에 진출한 우리나라 기업의 1분기 체감경기지표가 역대 최저 수준으로 급락한 것으로 나타났다.

산업연구원은 대한상공회의소 베이징(北京)사무소, 중국한국상회와 중국에 진출한 한국 기업을 대상으로 조사·분석한 1분기 경기실사지수(BSI)를 26일 발표했다.

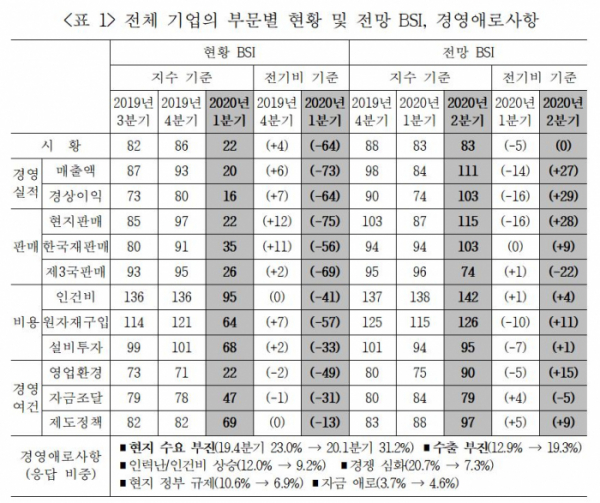

BSI는 100을 기준으로 그 이상이면 전 분기보다 경기가 좋아질 것이라는 전망이 우세하다는 것을, 100 미만이면 그 반대를 각각 의미한다.

전체 기업의 현황 BSI는 시황 22, 매출 20으로 전분기 대비 각각 64포인트와 73포인트 급락했다. 이는 2015년 관련 통계를 집계한 이래 가장 낮은 수치다.

현지판매 BSI는 75포인트 하락한 22에 그쳤고, 설비투자는 33포인트 떨어진 68을 기록했다. 영업환경은 49포인트 내려간 22로 최저치를 기록했다.

업종별 매출 현황 BSI는 제조업(19)에서 76포인트의 급락세를 보였다.

자동차는 88포인트 급락한 9에 불과했고 화학과 금속기계는 각각 81포인트, 71포인트 떨어진 16과 19에 그치며 부진했다. 전기·전자는 103에서 20으로 83포인트 하락했다.

유통업 역시 80에서 23으로 57포인트의 큰 하락세를 보였다.

종사자 규모별로는 대기업 26, 중소기업 18로 집계됐다, 전분기 대비 낙폭은 대기업과 중소기업이 각각 72포인트와 73포인트로 비슷했다.

중국 진출 기업들은 주된 경영 애로사항으로 '현지 수요 부진'(31.2%)과 '수출 부진'(19.3%)을 꼽았다. '인력난·인건비 상승'(9.2%), '경쟁 심화'(7.3%)라는 응답률은 전분기보다 감소했다.

코로나19 사태의 영향을 묻는 문항에는 전체 기업의 89.9%가 부정적 영향을 받았다고 답했다. 이중 '매우 부정적'이라고 답한 기업도 48.2%에 달했다.

업종별로는 전기·전자, 화학, 섬유·의류, 기타제조, 유통업 등에서 '매우 부정적'이라는 응답이 상대적으로 많이 나왔고, 전체 부정적 응답의 비중은 자동차와 기타제조 등에서 크게 나타났다.

부정적 영향의 세부적인 내용으로는 '상품·서비스 수요 저하'(58.0%)가 과반을 차지했고 '불확실성에 따른 경영활동'(44.7%), '공급망 차질'(43.4%) 등이 뒤를 이었다.

산업연구원은 코로나19 사태로 기업이 받는 피해 정도를 추산해 본 결과 화학과 전기·전자, 섬유·의류, 유통업 등이 보통 수준 이상의 부정적 영향을 받은 것으로 분석했다.

2분기 전망 BSI는 시황(83)의 경우 전분기 수준에 그쳤으나 매출(111)은 3개 분기 만에 100을 넘을 것으로 기대했다. 중국 내 코로나19가 점차 진정되면서 현지판매(115) 전망치가 100을 다시 웃돌았고 영업환경(90)도 4개 분기 만에 상승했다. 매출 전망 BSI는 제조업(109)에서 3개 분기 만에 기준선(100)을 넘었고 자동차(134), 금속기계(113), 화학(109), 유통업(123)도 긍정적인 기대가 더 컸다. 종사자 규모별로는 대기업은 94, 중소기업은 114로 집계됐다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![다시 ‘트럼프 시대’, 국회는?…무역장벽·리쇼어링 대비 [관심法]](https://img.etoday.co.kr/crop/85/60/2100699.jpg)

![부정평가 커진 尹...후반기 '양극화 타개' 주력[종합]](https://img.etoday.co.kr/crop/85/60/2098947.jpg)

![尹 "임기 후반 소득·교육 불균형 등 양극화 타개 노력"[종합]](https://img.etoday.co.kr/crop/85/60/2099177.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)