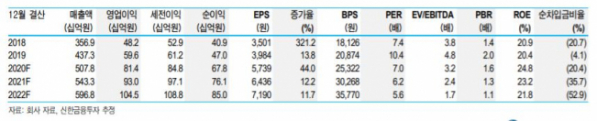

신한금융투자가 19일 메가스터디교육에 대해 양호한 매출 성장세를 이어갈 전망이라고 판단했다. 이어 목표주가 6만 원, 투자의견 매수를 유지했다.

윤창민ㆍ김규리 신한금융투자 연구원은 “지난 4분기 매출액은 지난해 같은 기간보다 33% 증가한 990억 원, 영업이익은 24% 오른 13억 원을 기록했다‘고 말했다.

이들은 “매출액은 기대치를 웃돌았지만 영업이익은 그에 미치지 못했다”며 “초중등부 ‘엘리하이’, ‘엠베스트’의 마케팅 투입 때문”이라고 분석했다.

이어 올해도 고성장세를 이어갈 것으로 판단했다. 이들은 “신종 코로나바이러스 감염증이 확산된 가운데 온라인 부문의 성장세를 이어가고 있으며 오프라인 학원도 90% 이상 등원율을 보인다”고 설명했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![[종합] 한화손보, 여성보험 필두로 3분기 순익 3500억 육박](https://img.etoday.co.kr/crop/85/60/2099151.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![윤석열 정부 전반기 국정성과, 여야 엇갈린 평가 [포토]](https://img.etoday.co.kr/crop/300/190/2100626.jpg)