그러나 상기 이유들이 최근 뉴욕증시에 나타난 롤러코스터 장세를 충분히 설명하지는 못하며 알고리즘 등 자동화한 거래가 변동성을 더욱 키우고 있어 시장을 불안정하게 한다고 미국 월스트리트저널(WSJ)은 진단했다.

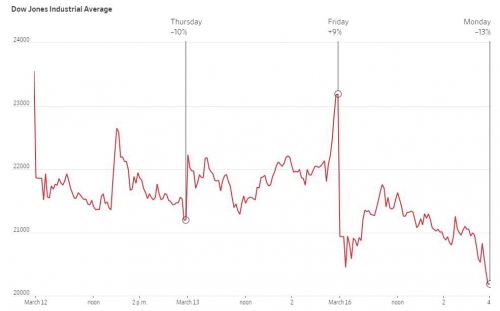

다우지수는 최근 고점이었던 2월 중순 이후 지금까지 여섯 차례 1000포인트 이상 폭락한 채 마감했다. 반대로 1000포인트 이상 폭등한 경우도 네 차례나 됐다. 이렇게 갈팡질팡하는 움직임을 더욱 확대시키는 것은 투자자들이 중요하게 생각하는 기업 실적이나 경제에 대한 전망과는 전혀 상관이 없는 기술적 요소(Technical Factors)들이라고 WSJ는 지적했다.

예를 들어 45억 달러(약 5조5900억 원) 자산을 운용하는 크라벨캐피털매니지먼트는 지난 9일 하루 종일 주식선물과 기타 투자상품을 매각해 다우지수가 7.8% 폭락하는 데 기여했다. 크라벨 같은 업체들이 계속 주식을 매각하면서 이틀 뒤 다우지수는 약세장에 접어들어 11년 강세장이 하루아침에 끝났다.

크라벨은 펀드매니저가 일일이 투자를 판단하는 것이 아니라 미리 정해진 알고리즘에 따라 자동화한 거래를 한다. 이런 알고리즘은 일련의 인풋에 따라 작동하며 이런 인풋 변수 중 가장 중요한 것이 바로 시장 자체의 변동성이다. 그 결과 상황이 안 좋아져 변동성이 커질수록 크라벨과 다른 회사들의 컴퓨터가 쉴 새 없이 주식을 팔아치운다.

크라벨의 마이클 포마다 최고경영자(CEO)는 “우리는 시장 변동성이 폭발할 때마다 현재 취하고 있는 포지션이 장기적으로 유리할 것으로 보임에도 그 규모를 축소해야 한다”며 “그것이 기이하게 들릴 수도 있겠지만 리스크 관점에서 우리는 옳은 일을 하고 있다고 본다”고 말했다.

글로벌 금융위기 이후 급격한 변화가 일어나 오늘날 시장은 차트 변동 등 일련의 기술적 요소에 반응하는 컴퓨터에 기반을 둔 투자가 지배하고 있다고 WSJ는 지적했다.

과거 기업 재무제표를 분석하고 상품 가격을 연구하며 회사의 미래 순이익이 어떻게 될지 계산하려고 했던 펀더멘털 투자자들이 시장을 지배했을 때는 이렇게 변동성이 크지 않았다. 그러나 컴퓨터 알고리즘이 지배하는 현재 시장은 기업 자체보다는 주가 변동 등 움직임(Move)만이 주식 매매를 결정하는 중요한 요인이라고 WSJ는 꼬집었다.

JP모건체이스에 따르면 2008년 금융위기 이후 최악의 한 주였던 지난달 말에 일어난 1000억 달러 이상의 매도 주문이 변동성을 트레이딩 결정의 주요 변수로 정해놓은 시스템에 의해 이뤄졌다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[아시아증시] 미국 증시와 디커플링…항셍지수 1.7%↓](https://img.etoday.co.kr/crop/85/60/2100674.jpg)

![[종합] 이시바 일본 총리, 재선출 됐지만...여소야대 정국·트럼프 대처 등 과제 산적](https://img.etoday.co.kr/crop/85/60/2100683.jpg)

![[상보] 일본 이시바, 중의원 결선투표 끝에 총리 재선출](https://img.etoday.co.kr/crop/85/60/2100667.jpg)

![[상보] 일본, 이시바‧노다 중의원 총리지명 선거 결선 투표...30년 만에 처음](https://img.etoday.co.kr/crop/85/60/2100629.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)