아파트값 상승에 비해 매입에 따른 금융비용(대출 이자액) 오름세는 미미한 것으로 나타났다. 이처럼 낮은 자금조달 비용이 유지될 경우 비규제지역으로 수요가 이동하면서 집값 불안을 키울 수 있다는 지적이 제기된다.

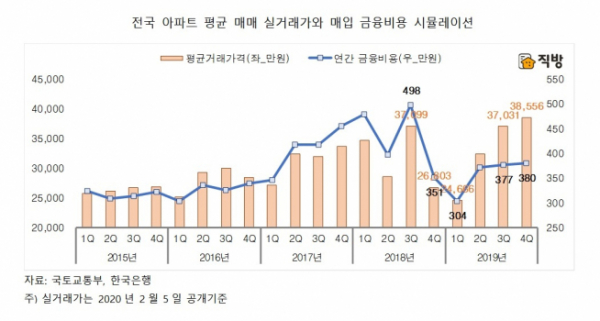

10일 부동산정보서비스 직방에 따르면 LTV(주택담보대출비율) 40%를 가정해 아파트 구입 연간 금융비용을 시뮬레이션한 결과 2019년 4분기 연간 금융비용은 380만 원으로 전분기 377만 원에 비해 소폭 상승했다.

반면 전국 평균 아파트 매매 실거래가격은 4분기 3억8556만 원으로 전분기 3억7031만원에 비해 1525만 원 올랐다. 전분기 대비 매매가격은 4.1% 올랐으나 금융비용 상승률은 0.9%에 그친 것이다.

지역별로는 수도권의 아파트 매입 금융비용이 2분기 연속 감소한 반면 지방은 상승 전환했다. 수도권 아파트 거래가가 하락한 반면 지방의 경우 거래가가 상승해 영향을 준 것으로 풀이된다.

지난해 4분기 수도권 아파트 매입 금융비용은 평균 514만 원으로 3분기 537만 원에 비해 23만 원 하락했다. 아파트 평균 매매 거래가격은 4분기 5억2073만 원으로 3분기 5억2707만원에 비해 634만 원 하락했다.

지방의 아파트 매입 금융비용은 2019년 4분기 상승으로 전환됐다. 2018년 3분기 282만 원이었던 금융비용은 2018년 4분기~2019년 3분기까지 하락해 2019년 3분기 219만 원으로 나타났다. 전년 동기인 2018년 4분기의 264만 원 보다는 낮은 수준이지만 2019년 4분기가 당해 분기별 금융비용에서는 가장 높은 것으로 분석됐다.

아파트 매매 거래가격이 3분기 2억1565만 원에서 4분기 2억5077만 원으로 상승한 것이 금융비용 증가의 원인으로 작용했다.

시도별로는 서울과 대전, 제주에서만 아파트 매입 금융비용이 전분기 대비 감소했을 뿐 그 외 지역에서는 모두 증가했다. 전분기 대비 서울 58만 원, 대전 1만 원, 제주 17만 원 감소했다.

다만 서울의 경우 높은 집값 탓에 지난해 4분기 금융비용은 가장 높은 지역으로 꼽혔다. 서울의 연간 금융비용은 807만 원으로 분석됐다. 서울 다음으로는 세종이 409만 원으로 가장 높았고, 경기 399만 원, 부산 347만원 순으로 나타났다.

정부가 대출 규제를 더욱 강화해 고가 주택에 대한 자금 유입 경로를 옥죄고 있지만 낮은 자금조달 비용이 유지되고 있는 모습이다. 문제는 전세를 활용한 레버리지 투자가 여전히 유효한 상황이어서 수요가 비규제지역으로 이동할 가능성이 크다는 점이다.

실제로 작년 4분기 이후 서울의 평균 거래가격 하락과 반대로 경기에서는 거래가격이 상승하는 상황이 나타났다. 서울에서도 그동안 상승폭이 낮았던 지역의 집값이 상승세를 보이고 있다.

이에 전문가들은 2007년 집값 상승이 나타난 속칭 ‘노도강’과 ‘경기 동북권’ 등 중저가 아파트 시장의 가격 급등 현상이 올해 재현될 수 있다고 지적한다. 이미 지난해 12·16 부동산 대책 발표 이후 서울 아파트 매매가격은 7주째 상승세가 둔화하며 보합에 가까운 수준까지 내려앉았으나 노원·도봉·강북구의 상승률은 서울 전체 평균을 크게 넘어서고 있다.

최성헌 직방 연구원은 "이같은 매매시장 흐름이 이어진다면 비규제지역으로 집값 불안이 확산될 수 있다"며 "규제지역 외의 시장 불안 현상에 대한 모니터링과 가격 안정을 위한 선제적인 조치를 고려할 필요가 있다"고 말했다.

![하루 시작부터 끝까지…변우석과 함께 보내는 하루! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2102822.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![하루 시작부터 끝까지…변우석과 함께 보내는 하루! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2102822.jpg)

![“이재명 무죄” “이재명 구속”…중앙지법 앞 지지-규탄 맞불 집회 [포토]](https://img.etoday.co.kr/crop/300/190/2102850.jpg)