▲현대해상 실적 추이.

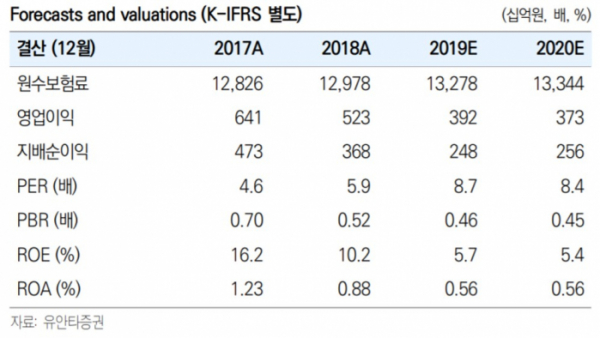

유안타증권은 20일 현대해상에 대해 지난 4분기 이익이 컨센서스를 밑도는 119억 원으로 예상한다며 투자의견은 '중립', 목표주가는 2만9000원을 유지했다.

정태준 연구원은 "지난 4분기 예상 이익은 전 분기보다 83.5% 줄어든 수치로, 손해율과 사업비율의 동반 상승에 따른 보험영업이익 악화에 기인한 것"이라고 설명했다.

이어 "투자영업이익은 분기 중 금리 상승에 따른 채권매각익 축소로 전 분기보다 3.5% 감소할 전망"이라며 "올해 보험영업이익의 개선을 예상하지만 이익 방어를 위한 채권매각은 그만큼 축소될 전망이기 때문에 전년대비 증익 폭은 크지 않을 것"이라고 내다봤다.

정 연구원은 "올해 이익은 전년보다 3.2% 증가한 2559억 원을 예상한다"며 "장기위험 손해율 상승

과 자동차 손해율 개선, 사업비율 하락으로 보험영업이익은 개선되는 가운데 투자 영업이익은 보유이원 하락과 채권매각익 축소로 전년대비 5.2% 감소할 전망"이라고 분석했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![‘어둠의 코시’ 프로야구 포스트시즌으로 향하는 매직넘버는? [해시태그]](https://img.etoday.co.kr/crop/140/88/2079369.jpg)

![Z세대의 말하기 문화, 사회적 유산일까 문제일까②[Z탐사대]](https://img.etoday.co.kr/crop/140/88/2079293.jpg)

![“AI·카메라 컨트롤 기능 기대감”…아이폰16 출시 첫날 ‘북적’ [르포]](https://img.etoday.co.kr/crop/140/88/2079108.jpg)

![[ENG/SUB]이제는 K팝 주류 버추얼 아이돌, 빌보드도 갈 수 있을까? #플레이브 #메이브 #나이비스 #이세계아이돌 [컬처콕플러스]](https://i.ytimg.com/vi/FBQW8Dy36Jw/mqdefault.jpg)

![[컬처콕 플러스] 플레이브가 쏜 버추얼 아이돌 붐…한계와 가능성은?](https://img.etoday.co.kr/crop/300/170/2079115.jpg)

![여성금융인 국제 콘퍼런스, 행사 요약하는 조경선 여성금융인네트워크 운영위원장 [포토]](https://img.etoday.co.kr/crop/300/190/2079429.jpg)