광의통화(M2) 증가추세가 계속되는 가운데 협의통화(M1)가 급증해 1년9개월만에 최대치를 경신했다. 기준금리가 사상 최저수준으로 떨어졌음에도 불구하고 갈곳 잃은 돈들이 요구불예금 등으로 집중됐기 때문이다. 신예대율 규제에 대비한 예금취급기관의 예금유치 노력으로 만기 2년미만 정기예적금도 14개월째 두자릿수 증가세를 계속했다.

M1이란 현금통화와 요구불예금, 수시입출식 저축성예금을 포함한 개념이다. M2는 M1에 머니마켓펀드(MMF)와 2년미만 정기예적금, 수익증권, 시장형상품 등을 포함한다. M2까지는 필요할 경우 언제든지 사용할 수 있는 사실상 현금처럼 인식되고 있다.

상품별로 보면 요구불예금은 전년동월보다 10.2%(22조6000억원) 증가한 245조원을 기록했다. 이는 2017년 7월(10.9%) 이후 2년4개월만에 가장 큰 폭으로 늘어난 것이다. 수시입출식 저축성예금은 5.1%(26조5000억원) 확대된 541조6000억원을 보였다. 역시 2018년 5월(5.2%) 이후 최대치다. 만기 2년미만 정기예적금은 10.9%(119조원) 늘어난 1213조9000억원을 기록했다. 2018년 10월(11.2%) 이후 14개월연속 두자릿수 증가세를 이어간 것이다. 다만 같은기간 증가율로는 가장 낮았다.

방중권 한은 금융통계팀 차장은 “기준금리 인하 영향도 없지 않았을 것이다. 다만, 통화를 공급해도 은행에서 대출을 많이 일으키지 않으면 통화량이 많이 늘지 않는다는 내생적 통화이론도 일부 영향을 미친 것으로 보인다”면서도 “은행 대출은 기업부문을 중심으로 늘고 있다”고 설명했다. 그는 또 “2년미만 정기예적금은 신예대율 규제에 대비한 예금취급기관의 예금유치 노력 등에 증가세가 지속됐다. 반면 요구불예금이나 수시입출식예금, MMF의 경우 결제성 예금성격이 강하다보니 상황에 따라 여기저기로 옮겨가는 성격이 있다”고 덧붙였다.

금융기관유동성(Lf)은 8.4% 늘어 3년6개월만에 최고치를 보였던 작년 9월(8.4%)과 같았다. 광의유동성(L)은 말잔기준 8.1% 증가해 2016년 11월(8.1%) 이후 3년만에 최대치를 경신했다. 특별히 한 부분에서 늘었다기보다는 M1과 M2가 급증한 탓에 고르게 다양한 상품에서 증가했기 때문이란게 한은측 설명이다.

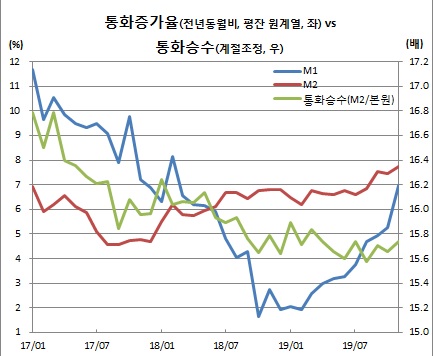

한편 본원통화 대비 M2(평잔, 계절조정기준)로 돈이 얼마나 잘 돌아가는지를 의미하는 통화승수는 15.74배로 반등했다. 작년 8월 15.57배로 역대 최저치를 기록한 이래 등락을 반복 중이다.

![하루 시작부터 끝까지…변우석과 함께 보내는 하루! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2102822.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![하루 시작부터 끝까지…변우석과 함께 보내는 하루! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2102822.jpg)

![“이재명 무죄” “이재명 구속”…중앙지법 앞 지지-규탄 맞불 집회 [포토]](https://img.etoday.co.kr/crop/300/190/2102850.jpg)