NH투자증권은 19일 동국제약에 대해 실적 기반 주가 리레이팅이 시작됐다며 목표가를 8만7000원에서 10만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

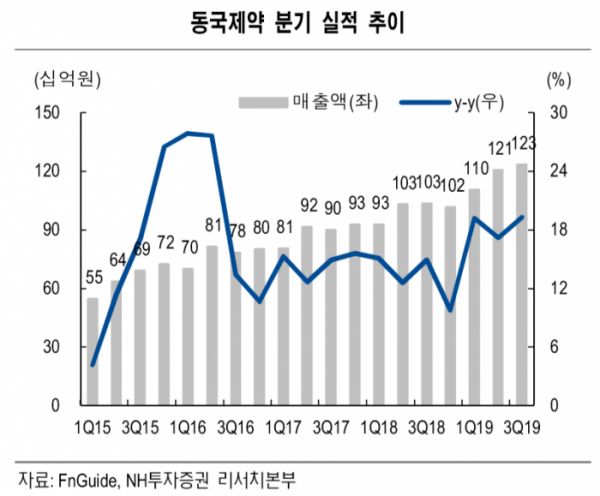

구완성 연구원은 “회사의 3분기 연결 매출액은 전년동기 대비 19.3% 증가한 1234억 원, 영업이익은 12.1% 증가한 181억 원으로 사상 최대실적을 시현했다”고 말했다.

이어 “ETC(전문의약품)부문 매출액은 280억 원을 기록했다”며 “문재인 케어 효과로 인한 제네릭 처방 증가와 건강검진 시장 확대에 따른 마취제 실적 성장 때문”이라고 덧붙였다.

구 연구원은 “한편 지난 9월 노바티스와의 말단비대증 치료제 특허무효 소송에서 승소하며 옥트레오티드 원료의 수출 증가로 성장세는 이어질 것”이라고 전망했다.

그는 “ETC와 OTC(일반의약품), 헬스케어 등 전 사업부문의 고른 성장으로 당사 추정치 대비 매출액과 영업이익이 각각 0.4%, 5.7% 상회했다”며 “내년 EPS를 6% 상향하고 과거 15% 실적 성장이 가능했던 때의 밸류에이션 14배 적용에도 무리가 없을 것으로 판단한다”고 전했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)