(출처=NH투자증권 리서치센터)

NH투자증권은 동국제약이 화장품 부문 매출 감소에도 불구하고 호실적을 시현했다며 목표주가를 기존 8만7000원에서 10만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

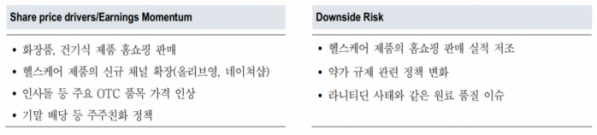

구완성 NH투자증권 연구원은 19일 “동국제약은 전문의약품(ETC), 일반의약품(OTC), 헬스케어(화장품ㆍ건기식 등) 등 전 사업부문에서 고른 성장으로 추정치 대비 매출액, 영업이익이 각각 0.4%, 5.7% 웃도는 실적을 냈다”며 이같이 밝혔다.

구 연구원은 “3분기 연결 매출액 1234억 원, 영업이익 181억 원으로 사상 최대 실적”이라며 “전문의약품 부문에서 ‘문재인 케어’ 효과로 인한 제네릭 처방 증가와 건강검진 시장 확대에 따른 마취제 실적 성장 때문”이라고 설명했다.

이어 “지난 9월 노바티스와의 ‘말단비대증 치료제’ 특허무효 소송에서 승송하며 옥트레오티드 원료의 수출 증가로 성장세가 이어질 것으로 전망한다”며 “OTC 부문 매출액은 331억 원으로 주요 품목 가격 인상 효과가 지속될 것”이라고 덧붙였다.

다만 “홈쇼핑 차질로 마데카 크림이 다소 부진한 205억 원의 매출을 기록했다”며 “오히려 마케팅 비용 감소로 인한 판관비율이 전분기 대비 2.3%p 감소했다”고 분석했다. 아울러 “마시는 콜라겐, 덴트릭스 치약 등 주요 품목의 매출 성장과 4분기 화장품 부문 정상화로 실적 개선을 전망한다”고 강조했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)