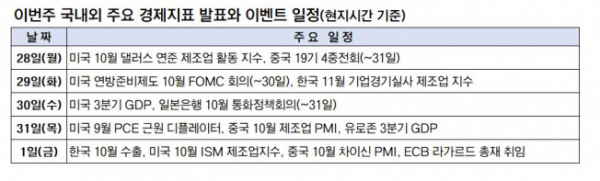

이번 주(10월 28일~11월 1일) 국내 증시는 미국 중앙은행인 연방준비제도(Fed·연준)의 연방공개시장위원회(FOMC) 결과가 관건이 될 것으로 보인다. 아울러 3분기 국내 상장사의 실적 발표와 브렉시트 시한 연장 논의ㆍ중국 4중전회 개최 등 국내외 경제 지표 발표와 이벤트가 예정됐다.

△파월 의장에 쏠리는 이목, 기준금리 추가 인하 가능성

미국 연준은 29~30일(현지시간) FOMC를 열어 기준금리를 추가 인하할 것이라는 예상이 대체적인 시장 전망이다.

앞서 연준은 7ㆍ9월 두 차례에 걸쳐 0.25%포인트(p)씩 금리를 내렸고 이번에 세 번째 금리 인하를 단행하면 기준금리는 연 1.50~1.75%로 내려간다.

시장의 관심은 연준의 금리 인하 여부보다 제롬 파월 연준 의장의 입에 더 쏠려 있다. 파월 의장이 한국시간으로 31일 새벽 3시 발표할 예정인 통화정책 방향에서 현 금리 인하 기조를 앞으로도 계속 유지할지 아니면 종료할지에 대한 메시지를 내놓을 수 있기 때문이다.

파월 의장은 7월 금리 인하 당시에는 ‘중간 사이클 조정’이라고 밝혔지만 9월 인하 때는 이 단어를 언급하지 않았다.

시장에는 미·중 무역전쟁 등을 고려해 연준의 더 완화적인 통화정책을 기대하는 목소리가 있어 이를 반영해 시장과 연준의 간극이 좁혀질지가 관심사다.

최근 미국 무역대표부(USTR)가 25일 성명에서 중국과의 ‘1단계 무역협정’ 일부 분야에 대해 최종합의에 근접했다고 발표하는 등 미·중 무역전쟁이 완화될 조짐을 보여 파월 의장의 발표에 관심이 더 커지고 있다.

△3분기 실적 발표, 예상보다 개선된 결과 기대

또 이번 주에는 국내 기업들의 3분기 실적 발표에 관심이 계속 집중될 것으로 보인다.

올 3분기에는 SK하이닉스가 메모리 반도체 가격 급락으로 13분기 만에 5000억 원을 밑도는 영업이익을 낸 것을 비롯해 LG디스플레이ㆍ삼성물산ㆍ삼성바이오로직스ㆍ포스코ㆍ현대차ㆍ 기아차 등이 지난주 3분기 실적을 발표했다.

상장 기업들의 3분기 실적이 애초 우려보다는 다소 개선된 결과를 보여 기대감이 형성되고 있다. 하지만 이런 기대 이상의 실적이 중장기적으로 이어질 것이라는 전망은 아직 약해 실적 회복 기대감이 큰 업종 중심으로 우선순위를 정하는 투자 전략이 필요하다는 조언이 나온다.

△브랙시트 시한 임박, 얼마나 연기할지가 관건

영국의 유럽연합(EU) 탈퇴를 뜻하는 브렉시트'(Brexit) 시한이 오는 31일로 예정돼 있어 브렉시트 이슈의 전개 흐름도 관심사다.

EU는 브렉시트의 추가 연기의 큰 틀에 합의했지만 얼마나 연기할지는 오는 28일이나 29일 각국 EU 대사들이 만나 상의하기로 했다.

보리스 존슨 영국 총리는 EU와의 새 브렉시트 합의가 반영된 EU 탈퇴협정 법안을 사흘 내 신속 처리하기 위한 의사일정 계획안을 23일 내놨지만, 영국 하원에서 표결 결과 14표 차이로 부결됐다.

이에 존슨 총리는 브렉시트 교착 상태 타개를 위해 조기 총선을 추진하겠다고 발표하는 등 브렉시트를 둘러싼 영국 정치권의 혼란은 계속되고 있다.

△중국, 4중전회에서 경기 침체 대책 논의할까

중국 공산당이 오는 28∼31일 베이징에서 개최하는 제19기 중앙위원회 제4차 전체회의(4중전회)는 관심을 끄는 정치 이벤트다.

이번 4중전회는 중국 공산당의 중요 정책을 결정하는 자리로 미·중 무역전쟁에 따른 중국의 경기 침체와 홍콩 사태 장기화 등에 대한 대책도 논의될 가능성이 있다.

한편, 증권사들이 25일 발행한 주간 전망 보고서에서 제시한 이번 주 코스피 예상 등락 범위는 NH투자증권 2040∼2120, 하나금융투자 2050∼2100, 케이프투자증권 2060~2120 등이다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[종합2] 집단대출 '우려'에도…5대은행 '둔촌주공' 잔금대출 취급](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)