장단기금리 역전을 경기침체 신호로 보는 것은 사실상 무리가 있다는 분석결과가 나왔다. 선진국 사례로 보니 미국과 독일을 제외할 경우 뚜렷한 연관성을 찾기 어려운 데다, 미·독에서조차 그 결과가 일관되게 나타나지 않아서다.

20일 한국은행이 발표한 ‘미국·독일 장단기금리 역전 전후 실물지표 추이와 시사점’ 보고서에 따르면 장단기금리 역전과 경기침체 간 관계는 미국과 독일에서 비교적 뚜렷하게 나타났다. 반면, 영국에서는 경기수축이 발생하지 않았고, 일본과 호주에서는 장단기금리 역전 없이도 경기침체가 발생했다.

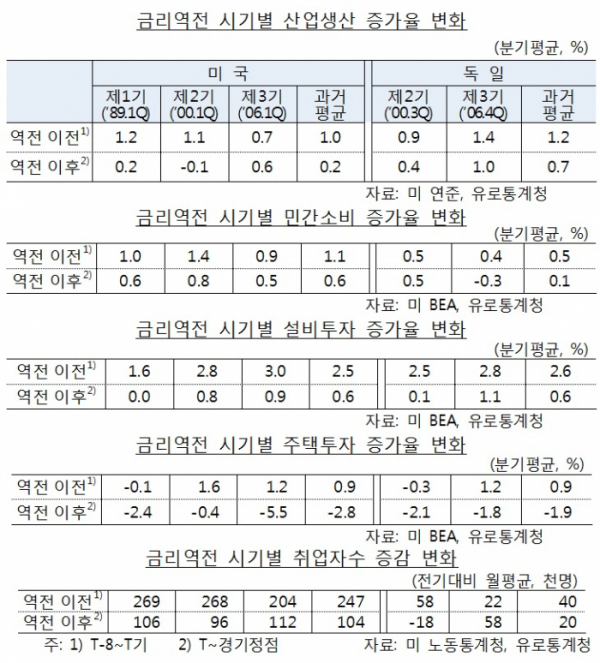

장단기금리 역전 이후 주요 실물지표가 대체로 악화하는 경향을 보였던 미국과 독일 역시 시기별로는 상이한 흐름을 보였다. 실제 1980년대 후반 이후 미국과 독일의 세 차례 장단기금리 역전 시기(1기 1989년, 2기 2000년, 3기 2006년)를 보면 우선 산업생산은 상당폭 둔화되거나 감소했지만 양국 모두 3기에는 상대적으로 양호한 증가세를 보였다.

민간소비는 독일 2기를 제외하면 증가세가 둔화하거나 감소로 전환했다. 고정투자의 경우 설비투자는 증가세가 둔화됐으나 주택투자는 감소전환하거나 감소폭이 확대됐다. 취업자수는 독일 3기를 제외하면 증가폭이 축소되거나 감소로 돌아섰다.

반면, 최근엔 미국에서는 일부지표가 약화하는 조짐을 보였지만 고용 호조를 바탕으로 소비 중심의 양호한 성장세를 유지하고 있다. 독일은 지난해 하반기 이후 제조업 부진이 이어지면서 경기둔화 흐름이 지속됐다.

임준혁 한은 국제종합팀 과장은 “장단기금리 역전 이후 미국과 독일을 보면 설비투자는 큰 폭으로 둔화했고, 주택투자 감소폭은 확대했으며, 취업자수 증가폭은 둔화했다. 반면 생산지표는 양호한 흐름을 지속한 때도 있었다”며 “장단기금리 축소 내지 역전은 미래 경기둔화에 대한 우려를 반영한 측면이 있으나, 최근 금리역전에 따른 실물지표 상황은 좀 더 지켜볼 필요가 있겠다”고 말했다.

그는 또 “최근 미국의 장단기금리 역전은 양적완화 등에 따른 기간프리미엄 축소와 같은 채권시장 구조적 변화 등에도 기인한 만큼 과거 금리역전과 경기침체 간 관계를 단순 적용하기도 곤란하다”고 덧붙였다.

한편 올 3월과 8월 말 미국에서는 각각 국채 10년물과 3월물, 10년물과 2년물 간 금리역전이 발생한 바 있다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![다시 ‘트럼프 시대’, 국회는?…무역장벽·리쇼어링 대비 [관심法]](https://img.etoday.co.kr/crop/85/60/2100699.jpg)

![부정평가 커진 尹...후반기 '양극화 타개' 주력[종합]](https://img.etoday.co.kr/crop/85/60/2098947.jpg)

![尹 "임기 후반 소득·교육 불균형 등 양극화 타개 노력"[종합]](https://img.etoday.co.kr/crop/85/60/2099177.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)