SK증권은 LG화학에 대해 7일 본업인 화학의 이익 약세 현상이 지속되고 있다며 목표주가를 기존 40만 원에서 35만 원으로 낮췄다. 다만 전기차배터리 프리미엄은 여전하다며 투자의견은 ‘매수’를 유지했다.

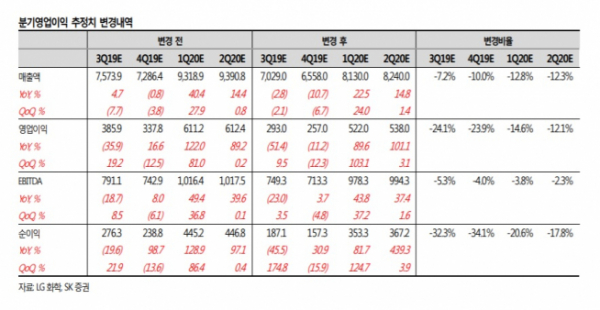

손지우 SK증권 연구원은 “LG화학의 3분기 영업이익이 전년 동기 대비 51.4% 감소한 2930억 원을 기록할 것으로 추정된다”며 “이는 시장 추정치 4023억 원보다 27.2% 적은 규모”라고 밝혔다.

손 연구원은 “화학 본업 약세가 이어지고 있기 때문”이라며 “올 3분기에도 PE 가격의 하락세는 지속됐고, 기타 제품도 대다수 약세 국면이었다"고 설명했다.

이어 “중대형배터리도 폴란드 수율 문제로 실적 기여도가 낮았다”며 “화학 본업의 장기침체 국면이 현실화됐고, 중국의 공격적인 신증설 추세도 고려해야 하면 이같은 이익 약세는 오는 2022년까지 지속될 개연성이 있어 주가 회복속도는 느릴 수밖에 없을 것"이라고 판단했다.

다만 “영업이익 측면에서 기대하기 어렵다 해도 여전히 내년 전기차배터리의 성장속도가 프리미엄으로 작용할 가능성은 남아있다”고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[특징주] 미래에셋벤처투자, '일론 머스크' 스페이스X에 2300억 원 유상증자 투자 이력 부각에 강세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[종합] 4대은행 모두 '둔촌주공' 잔금대출 취급… NH농협도 검토 중](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)