키움증권은 1일 CJ제일제당에 대해 중국과 베트남 내 아프리카돼지열병(African Swine Fever) 확산 영향으로 바이오와 생물자원 부문 실적의 눈높이가 하향될 것으로 판단된다며 목표주가를 기존 36만 원에서 30만 원으로 낮춰 잡았다.

박상준 키움증권 연구원은 “CJ제일제당의 3분기 연결기준 영업이익은 전년 동기 대비 11% 감소한 2363억 원을 기록할 것”이라며 “대한통운 제외기준 영업이익은 1578억 원으로 시장 컨센서스를 하회할 것”이라고 예상했다.

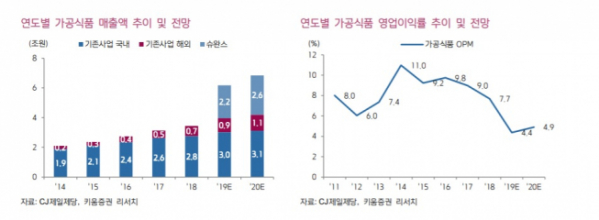

박 연구원은 “식품 부문 영업이익은 1221억 원으로 전년동기 대비 171억 원 감소할 것으로 판단된다”며 “가공식품 SKU 합리화에도 불구하고 초기 수익성 개선 속도가 더딘 상황이기 때문”이라고 설명했다.

특히 “바이오 부문 영업이익이 아프리카돼지열병 확산 영향으로 인해, 라이신과 트립토판 시황이 당사 예상 대비 부진하면서, 실적 눈높이가 하향될 것으로 판단된다”며 “생물자원 부문 역시 2분기 대비 적자가 크게 개선되기 어려울 것”이라고 전망했다.

박 연구원은 “진천공장 투자와 슈완스 M&A 이후, 자금조달 전략이 계획대로 진행되지 못하면서 젂사 재무구조와 캐시플로우가 많이 악화된 상황”이라며 “여기에 중국과 베트남에서 아프리카돼지열병이 확산되면서, 동사의 실적 개선 속도와 시점이 다소 늦춰질 것”이라고 판단했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)