13일 보험업계에 따르면 삼성화재는 이달 신인설계사 수수료 제도를 개편하고, 내달부터 시행에 들어간다. 개편된 제도는 정착비지원 수준이 일정 부분 상향됐다. 또한, 실적위주 평가에서 기반 강화로 방식이 변경됐다.

예컨대 현재는 일정 실적을 체결해야 인센티브를 지급했지만, 앞으로는 가망 고객을 발굴하거나, 교육을 받는 등의 활동만 하면 지급한다. 기존에는 인센티브를 받기 위한 기본 조건으로 장기신계약 40만 원이상(장기보험 10만 원+자동차보험 150만 원) 등의 기준이 있었다. 이 밖에도 수수료 구조가 단순화됐다.

삼성화재 관계자는 “최저임금 인상으로 다른 업종은 임금이 증가하는 가운데 설계사 수수료도 높여야 하는 게 맞다고 판단했다”며 “타사 대비 리크루팅 경쟁력을 높이기 위함도 있다”고 말했다.

업계는 삼성화재가 메리츠화재 견제에 들어간 것으로 분석하고 있다. 삼성화재와 메리츠화재는 장기인보험 시장에서 근소한 차이로 1~2위 경쟁을 하고 있다. 업계 5위로 꼽히는 메리츠화재가 1위 삼성화재와 경쟁할 수 있었던 건 수수료와 시책 상향에 이어 ‘설계사 늘리기’ 전략을 폈기 때문이다.

메리츠화재는 2016년부터 전속채널 도입을 확대하고 있다. 800% 수준이던 기존 대형 손보사의 설계사 수수료율을 최대 1000%까지 늘려 타사 설계사들을 공격적으로 영입했다.

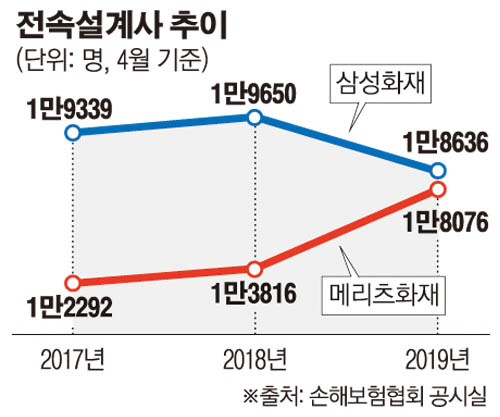

삼성화재는 메리츠화재와 근소한 차이로 전속설계사 1위 자리를 지키고 있다. 손해보험협회에 따르면 4월 기준, 삼성화재의 전속설계사는 1만8636명이다. 메리츠화재(1만8076명)에 비해 560명 차이밖에 나지 않는다. 불과 1년 전 삼성화재(1만9650명)와 메리츠화재(1만3816명)와 비교하면 두 보험사의 격차는 크게 좁혀졌다.

손보업계 한 관계자는 “설계사 수를 늘려 신계약을 늘리는 방법은 업계 전통적인 영업 방식”이라며 “메리츠화재의 설계사 확대 전략에 삼성화재가 맞대응에 나선 것”이라고 분석했다.

다만 설계사 규모 경쟁이 또 한 번 업계에 혼란을 가져올까 우려하는 시선도 있다. 또 다른 관계자는 “시책 경쟁에 이어 설계사 규모 경쟁이 촉발될 것으로 보인다”며 “이 경우 업계 전체적인 사업비 증가가 우려된다”고 말했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)