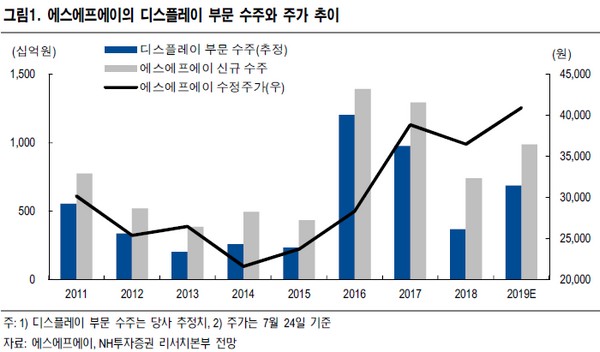

NH투자증권 고정우 연구원은 “에스에프에이는 디스플레이 사업의 정체성이 상당히 큰 기업으로 전체 수주에서 디스플레이가 차지하는 비중은 평균 64%에 달하며, 기업가치 상승 요인 및 성장 동력도 오랫동안 이 영역에서 탐색해 왔다”며 “하반기 이 회사의 투자 매력 증대 요인은 삼성디스플레이의 QD-OLED(파일럿 기준)용 장비 발주 여부이고, 추가로 삼성이 QD-OLED 장기 투자 로드맵을 공유한다면 투자 매력은 더 높아질 것”이라고 예상했다.

고 연구원은 “2분기 연결 실적은 매출액 3302억 원, 영업이익 370억 원으로 시장 기대치를 밑돌 것으로 추정되나 2분기 신규 수주는 2556억 원으로 전 분기 대비 72%로 확대될 전망”이라며 “이는 삼성디스플레이와 중국 업체 향 디스플레이 장비 수주 증가 때문으로, 특히 2분기 신규 수주 증가는 중국 수주 확대가 한몫하고 있다”고 했다.

그는 “중국발 디스플레이 수주 증가는 3분기에도 이어질 전망으로 3분기 신규 수주는 2958억 원으로 추정된다”며 “신규 수주 확대는 하반기 실적 개선으로 연결될 것이고, 삼성이 QD-OLED 파일럿용 장비 발주를 3~4분기에 시작한다면 에스에프에이의 신규 수주 및 실적 눈높이는 추가 상향도 가능하다”고 덧붙였다.

![최장 10일 연휴…내년 10월 10일 무슨 날? [데이터클립]](https://img.etoday.co.kr/crop/140/88/2097539.jpg)

![사생활부터 전과 고백까지…방송가에 떨어진 '일반인 출연자' 경계령 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2097516.jpg)

![[단독] "AI에 진심" 정태영 부회장, '유니버스' 중동 세일즈 나섰다](https://img.etoday.co.kr/crop/140/88/1970536.jpg)

![[종합]'금융 컨트롤타워 재확인' 강한 리더십 통했다[김병환號 100일]](https://img.etoday.co.kr/crop/140/88/2097645.jpg)

![요동치는 비트코인, 매크로 이슈 속 6만8000달러 선 지지 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2097821.jpg)

![[특징주] DS단석, 1조 원대 수주계약 공시 후 상승 랠리](https://img.etoday.co.kr/crop/85/60/2097751.jpg)

![[특징주] 한국타이어, 3분기 호실적에 7%대 강세](https://img.etoday.co.kr/crop/85/60/2097422.jpg)

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/300/170/2097489.jpg)

![달러 강세에 지난달 외환보유액 42억8000달러 감소 [포토]](https://img.etoday.co.kr/crop/300/190/2097855.jpg)