다음 달부터 2금융권 대출 문턱이 높아진다.

금융위원회는 30일 서울 종로 정부서울청사에서 손병두 부위원장 주재로 '가계부채관리 점검회의'를 열고 2금융권 총부채원리금상환비율(DSR) 도입방안을 확정했다.

DSR은 모든 가계대출 원리금 상환액을 연간소득으로 나눈 비율이다. 주택·전세보증금·예적금·유가증권 담보대출과 신용대출 등이 포함된다. 은행들은 지난해 10월 말 DSR을 관리지표로 도입했다.

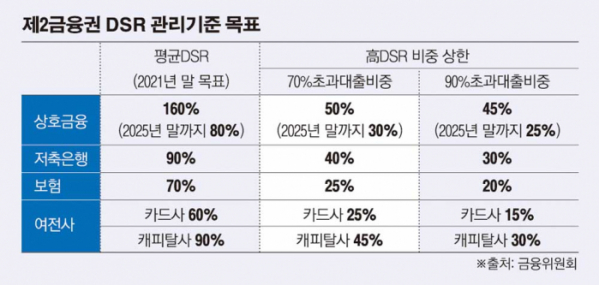

우선 신협, 새마을금고 등이 속해 있는 상호금융권은 현재 261.7%에 달하는 평균 DSR을 2021년 말까지 160%로 낮춰야 한다. 고(高)DSR 기준이 되는 70% 초과 대출 비중을 50% 안에서 관리해야 한다. 90% 초과 대출 비중은 45%다.

다만 금융당국은 상호금융권 차주의 특성을 고려해 2025년까지 유예기간을 주기로 했다. 그때까지 평균 DSR은 80% 이내로, 고DSR 비중은 각각 30%(70% 초과 대출 비중), 25%(90% 초과)로 낮춰야 한다.

최훈 금융정책국장은 "상호금융은 소득 증빙이 어려운 비주택담보 대출이 많아 전체 DSR이 높게 산출됐다"며 "소득산정방식을 보완하면 DSR이 자연스레 낮아질 것"이라고 기대했다.

저축은행과 캐피탈의 2021년 DSR 관리기준 목표치는 90%다. 저축은행은 고DSR 비중을 각각 40%(70% 초과 대출 비중), 30%(90% 초과) 이내로 축소해야 한다. DSR 70% 초과 대출 비중 한도는 저축은행이 40%, 캐피탈이 45%다. 90% 초과 대출 비중 한도는 저축은행과 캐피탈 모두 30%다.

보험사는 현재 73.1%인 DSR을 70%로 낮춘다. 고DSR 비중은 25%와 20%로 제한한다. 카드사는 현재 66.2%인 DSR을 60%로 관리하고, 고DSR 비중은 25%와 15%로 제한한다.

손 부위원장은 "서민ㆍ취약차주들이 대출 어려움을 겪는 일은 없도록 DSR을 점진적으로 하향안정화 할것"이라고 강조했다.

![하루 시작부터 끝까지…변우석과 함께 보내는 하루! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2102822.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[ENG/SUB]'뉴 클래식' 내세운 베몬(BABYMONSTER), YG 선배 걸그룹들과 무엇이 달랐나?#drip #clikclak [컬처콕 플러스]](https://i.ytimg.com/vi/bq-OCu_Uy8E/mqdefault.jpg)

![[오늘의 주요공시] 휴니드·문배철강·NI스틸 등](https://img.etoday.co.kr/crop/85/60/2102401.jpg)

![[장외시황] 에스엠랩, -15.79% 하락](https://img.etoday.co.kr/crop/85/60/2102843.jpg)

![[종합] 코스피 결국 하락 마감 코스닥은 상승세 지켜...삼성전자 7%대↑](https://img.etoday.co.kr/crop/85/60/2101138.jpg)

![[컬처콕 플러스] “지드래곤까지 도왔는데”…베몬, K차트서 존재감 없는 이유](https://img.etoday.co.kr/crop/300/170/2102663.jpg)

![내년부터 배달앱 중개 수수료 2.0~7.8%로 '차등화' [포토]](https://img.etoday.co.kr/crop/300/190/2102947.jpg)