▲자료제공=하이투자증권

하이투자증권은 오스템임플란트가 올해 실적 회복이 가속화될 것으로 전망하며 목표주가를 기존 6만4000원에서 9만 원으로 상향 조정하고, 투자의견 매수를 유지했다.

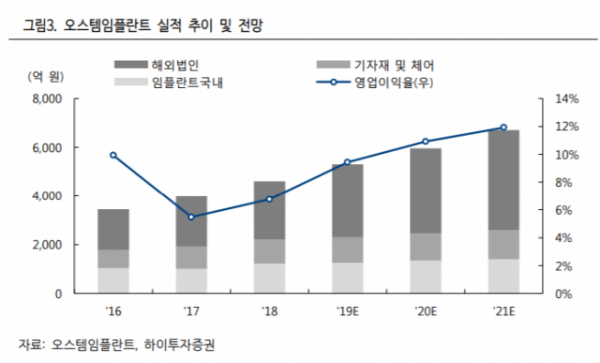

30일 하이투자증권은 오스템임플란트가 올해 매출액 5305억 원, 영업이익 500억 원을 기록할 것으로 전망했다. 이는 전년 대비 매출액과 영업이익 각각 15.3%, 61.3% 늘어난 수치다.

이상헌 하이투자증권 연구원은 “그동안 오스템임플란트는 영업력 강화 목적으로 인력이 늘어나 고정비가 대폭 증가되는 환경에서 재고자산평가손실, 대손상각비, 반품충당금 등 일회성 비용이 발생하면서 매출 상승에도 불구하고 실적이 저조했다”고 평가했다.

이 연구원은 “그러나 올해의 경우 일회성 비용이 줄어드는 기저효과 환경 하에서 매출 증가로 인한 레버리지 효과가 가시화 돼 실적이 대폭 개선될 것”이라며 “고정비 투자로 인한 영업 레버리지 효과가 올해부터 내수와 해외법인 매출 상승으로 이어지면서 수익성 개선이 본격화 될 것”이라고 내다봤다.

특히 이 연구원은 해외시장에서의 성장이 긍정적 영향을 미칠 것이라고 예상했다. 그는 “향후 중국, 미국 등 해외시장에서의 견조한 성장이 세계시장 지배력 확대에 영향을 미칠 것”이라며 ”또 지속적인 치과관련 신제품 출시 등을 통해 시장 지배력 확대 뿐 아니라 종합 치과의료기기 업체로 거듭나는 계기를 마련할 것”이라고 전망했다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![[오늘의 투자전략] 저가 매수세 유입되며 반등 전망…수출주에 관심](https://img.etoday.co.kr/crop/85/60/2099420.jpg)

![[기업탐구] 50년 업력 이수페타시스, 비껴간 유상증자 공시…“밸류업 기업인데”](https://img.etoday.co.kr/crop/85/60/2100707.jpg)

![[종합2] 집단대출 '우려'에도…5대은행 '둔촌주공' 잔금대출 취급](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)