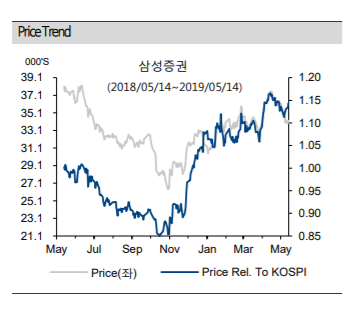

▲자료제공=하이투자증권

하이투자증권은 삼성증권이 2분기에도 트레이딩 손익이 견조할 것으로 예상하며 연간 이익 전망치를 직전대비 11.8% 상향 조정했다. 이에 목표주가를 기존 4만4000원에서 4만7000원으로 올리고, 투자의견은 매수를 유지했다.

15일 하이투자증권은 삼성증권의 연간 이익 전망치를 직전대비 11.8% 오른 3640억 원으로 조정했다.

강승건 하이투자증권 연구원은 “ IB 수익이 전분기대비 소폭 감소했지만 자본 활용도를 확대하고 있어 경쟁사와의 IB 실적 갭이 축소되고 있다”며 “경쟁사 대비 주식관련 익스포져가 적어 1 분기 큰 폭으로 개선된 트레이딩과 상품 손익이 2분기에도 일정부분 유지될 수 있을 것”이라고 전망했다.

삼성증권은 1분기 연결기준 순이익 1172억 원을 기록했다. 이는 전분기 대비 214.7% 증가한 수치다.

강 연구원은 삼성증권의 순이익이 전분기 대비 크게 증가한 이유로 △약정점유율 회복으로 인한 브로커리지 수수료 20.1% 증가 △ELS 조기상환 회복에 따른 금융상품 판매수익 전분기 대비 59.3% 증가 △금리 하락에 따른 채권평가이익과 환율 상승에 따른 외화환산손익 증가로 트레이딩과 상품 손익의 104.1% 증가 등을 꼽았다.

강 연구원은 “지난해 4분기에 주식관련 자산의 대규모 평가손실과 올 1분기에는 대규모 평가이익의 영향으로 큰 폭의 변동성을 시현한 경쟁사 대비 상대적으로 안정적인 실적 흐름을 이어가고 있다”며 “2분기에도 이런 흐름을 확인 할 수 있을 것”이라고 내다봤다.

!['흑백요리사' 백수저X흑수저 식당 어디일까?…한눈에 보는 위치 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2082041.jpg)

![이번엔 ‘딥페이크’까지…더 뜨거워진 미스코리아 폐지 목소리 [해시태그]](https://img.etoday.co.kr/crop/140/88/2082563.jpg)

![테마주, 개인투자자 “투자할 수밖에” vs 전문가 “투기 만연해 안타까워” [코리아 ‘테마’파크②]](https://img.etoday.co.kr/crop/140/88/2082351.jpg)

![찾기 어려운 결함 AI가 수십 초 안에…SK이노베이션 "세계 최초" [르포]](https://img.etoday.co.kr/crop/140/88/2082748.jpg)

![“외국인 MZ 성지로” K뷰티·패션 특화 세븐일레븐, 첫 오픈[가보니]](https://img.etoday.co.kr/crop/140/88/2082732.jpg)

![부동산 PF 부실 우려에 ‘강화·개선·규제’…업계는 후폭풍 우려도 [레고랜드 악몽 소환할까②]](https://img.etoday.co.kr/crop/85/60/2082829.jpg)

![짧은 가을 즐길만한 나들이, ‘소래포구축제’ 外[주말N축제]](https://img.etoday.co.kr/crop/300/170/2082593.jpg)

![제3회 BOK-KCCI 세미나 글로벌 공급망 재편과 AI 시대 [포토]](https://img.etoday.co.kr/crop/300/190/2082493.jpg)