(자료제공=하나금융투자)

하나금융투자는 D램 경쟁사들이 공급 조절 의지가 뚜렷하다는 전망과 함께 SK하이닉스의 목표주가를 기존 7만8000원에서 9만3000원으로, 미중 무역분쟁 완화 영향으로 투자의견을 기존 중립에서 매수로 상향조정했다.

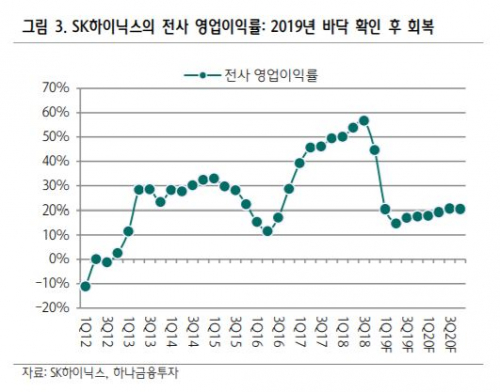

1일 하나금융투자는 SK하이닉스가 메모리 반도체 기업중 주가순자산비율(P/B) 밸류에이션이 가장 저평가 되어 있다고 분석했다. 김경민 하나금융투자 연구원은 “SK하이닉스의 2019년 및

2020년 P/B는 0.98배, 0.86배”라며 “역사적 저평가 수준이며 마이크론, 삼성전자의 P/B 밸류에이션이 1.0배 이상임을 고려할 때 경쟁사보다 낮다”고 말했다.

또 김 연구원은 “공급 측면에서 D램 경쟁사의 공급 조절 의지가 뚜렷하고 수요 측면에서는 모바일 중심으로 바닥 통과 시그널이 감지돼 2020년 증익 가시성이 높다”고 전망했다.

김 연구원은 “마이크론이 D램 부문에서 5% 내외의 감산을 발표했고 삼성전자는 D램 재고 자산을 과다하게 시장에 방출하지 않을 것”이라고 예상했다.

또 그는 모바일 수요에 대해 “화웨이가 샤오미가 2019년 연간 스마트폰 출하 목표를 상향 조정했다”며 “eMCP(embedded Multi-Chip Package) 수요에 긍정적 영향을 끼칠 것”이라고 내다봤다.

김 연구원은 투자의견을 상향 조정한 이유에 대해서는 “상향 조정의 전제조건인 미중 무역분쟁의 완화 때문”이라며 “대중국 및 대미국 매출비중이 각각 30% 이상으로 유난히 높은 SK하이닉스로 투자자의 관심이 집중될 수밖에 없다”고 말했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![‘어둠의 코시’ 프로야구 포스트시즌으로 향하는 매직넘버는? [해시태그]](https://img.etoday.co.kr/crop/140/88/2079369.jpg)

![고장 난 건 앞바퀴인데, 뒷바퀴만 수리했다 [실패한 인구정책]](https://img.etoday.co.kr/crop/140/88/2039868.jpg)

![[단독] 車 탄소배출 늘어도 최대 포인트 받았다...허술한 서울시 ‘에코’](https://img.etoday.co.kr/crop/140/88/2079755.jpg)

![[종합] UAE, ‘중동 AI 메카’ 야망…“삼성·TSMC, 대규모 반도체 공장 건설 논의”](https://img.etoday.co.kr/crop/140/88/2080122.jpg)

![[10대그룹 현금흐름 보니]삼성 SK 현대차 자산 불리고 설비투자 확대...밸류업에도 동참](https://img.etoday.co.kr/crop/85/60/2080109.jpg)

![[특징주] 삼성전기, 초소형 전고체 배터리 개발 소식에 오름세](https://img.etoday.co.kr/crop/85/60/2080121.jpg)

![[특징주] STX그린로지스, 미국 항만노조 반세기 만에 파업 가능성...해운운임 상승 기대감 강세](https://img.etoday.co.kr/crop/85/60/2079920.jpg)

![[집땅지성] 연말까지 무섭게 오를 곳은 '여기'…하반기 부동산 시장 전망은?](https://img.etoday.co.kr/crop/300/170/2080029.jpg)

![美금리 인하·중동 불안에 금값 사상 최고치 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2080162.jpg)