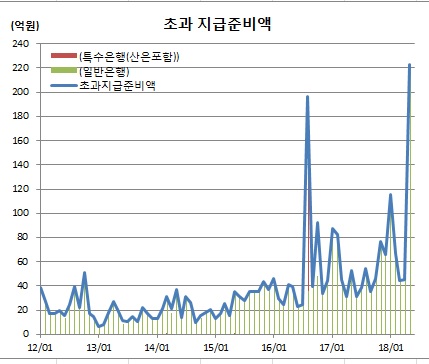

올해 5적립월(6월7일부터 7월11일까지) 은행 초과 지급준비액(지준금)이 2200억원 넘게 쌓인 것으로 나타났다. 중국계은행을 중심으로 벌어진 일로 그 배경에 관심이 쏠린다.

이에 따라 산업은행과 농협 등 특수은행을 포함한 은행 전체 초과 지준금도 2231억4710만원을 기록했다. 역시 사상최고치다. 직전 최고치는 2016년 8적립월에 기록했던 1964억8030만원이었다. 당시는 특수은행 한 곳에 내부 전산오류가 발생하면서 결제가 되지 않아 필요 이상의 적수를 남겼었기 때문이다.

이와 관련해 한은 관계자는 “60여개 은행이 지준을 쌓고 있으며 모든 은행들이 지준 적립을 여유롭게 하는 경향이 있다. 크게 바뀐 것은 없다”면서도 “일부 중국계은행들이 수익성지표 관리를 위해 남는 자금을 콜 등으로 운용하지 않고 당좌예금에 넣어둔 탓이다. 이 경우 평가대상에 포함되지 않아 수익성 관리 측면에서 유리한 측면이 있다. 종종 생기는 일로 알고 있다”고 설명했다.

지급준비제도란 금융기관으로 하여금 대량 예금인출 등 비상상황을 대비해 지급준비율이라는 일정비율로 중앙은행에 예치하도록 의무화한 제도다. 장기주택마련저축과 재형저축은 0%, 정기예금 및 적금, 상호부금, 주택부금, 양도성예금증서는 2%, 기타예금은 7%의 지준율이 적용된다. 초과 지준금에 대해 한은이 금융기관에 주는 이자는 없다.

지준금을 많이 쌓는다는 것은 은행들이 그만큼 남는 자금에 대해 운용을 하지 않았다는 의미다. 우선 자금조달 비용이 마이너스까지 떨어져 굳이 자금운용을 할 필요를 느끼지 않는 상황에서 발생할 수 있다. 최근과 같이 FX스왑 포인트가 마이너스로 떨어진 상태에서는 이자를 받으면서 자금을 빌려오는 것도 가능하다.

신용한도(리밋)가 적거나 지준 마감일 무렵 돈을 빌려줄만한 여타 은행의 자금사정도 풍부해 마땅히 자금을 돌릴 곳이 없을 때도 발생한다. 최근 중국계와 일본계 은행이 국내 영업을 강화하고 있는 가운데 신용한도 문제로 종종 초과지준 규모가 급증하기도 했었다.

한 은행의 자금담당 임원은 “한은의 설명처럼 수익성 관리를 위해 당좌예금에 넣어뒀을 수도 있겠지만 그런 차원이라면 1000억원 가량의 증가는 너무 적은 규모”라며 “7월에 특별한 이슈가 없었다는 점에서 또 다른 이유가 있었을 것”이라고 전했다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![[특징주] “5.3층 또 신저가” 삼성전자, 어디까지 내려가려고…22년 9월 이후 최저](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[오늘 신상]삼성화재 "고령자 비상제동장치 달면 보험료 2.7% 할인"](https://img.etoday.co.kr/crop/85/60/2100842.jpg)

![[특징주] 컴투스홀딩스, 코인원 지분 38% 보유 부각...비트코인 시세 급등에 강세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[오늘의 증시리포트] 코스맥스, 내년 동남아 성장 지속…미국 새 고객사 유입 기대](https://img.etoday.co.kr/crop/85/60/2100838.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)