보험사들이 새 회계기준(IFRS17) 도입을 앞두고 보장성 보험 판매에 드라이브를 걸고 있다. 특히 방카슈랑스(은행에서 보험 판매)를 통한 보장성 보험 판매 비중이 크게 늘고 있어 불완전 판매에 대한 우려의 목소리가 높다.

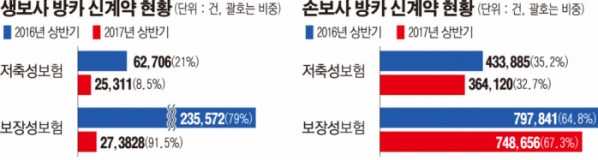

27일 생명보험협회와 손해보험협회에 따르면 생보사와 손보사의 방카슈랑스 보험판매 중 보장성 보험의 비중이 크게 증가한 것으로 나타났다. 생보사의 경우 올해 상반기 방카슈랑스의 신규 계약 건수는 29만9139건이었다. 그중 저축성 보험은 2만5311건, 보장성 보험은 27만3828건이다. 방카슈랑스를 통해 판매된 보험상품 10건 중 9건가량이 보장성 보험인 셈이다. 지난해 상반기 이 비율은 79%였다. 1년 새 12%포인트가량 증가한 것이다.

손보사도 마찬가지다. 손보사의 경우 올 상반기 방카슈랑스를 통한 보험판매 건수는 111만2785건이다. 그중 보장성보험이 74만8656건으로 전체의 67.3%를 차지한다. 1년 전 64.8%보다 3%포인트가량 올랐다.

이런 움직임은 새 회계기준(IFRS17) 도입을 앞두고 보험사들이 방카슈랑스 수수료율을 조정한 데 따른 것이다.

보험사들은 2021년 IFRS17 도입에 앞서 저축성 보험을 줄이고 보장성 보험을 늘리는 데 주력하고 있다. IFRS17을 기준으로 하면 저축성보험은 매출이 아니라 부채로 분류되기 때문이다. 특히 생보사들은 저축성 보험이 전체 보험의 절반이 되는 만큼 촉각을 곤두세우고 있다. 이런 움직임의 일환으로 보험사들은 방카슈랑스에서 저축성 보험의 수수료율을 낮추고 있는 것으로 알려졌다.

문제는 이처럼 방카슈랑스에서의 보장성 판매 비중이 늘어남에 따라 불완전 판매가 증가하고 있다는 점이다.

비교적 단순한 내용의 저축성 보험과 달리 보장성 보험은 상품, 약관 등이 복잡하다. 은행의 비전문 인력이 보장성 보험에 대한 충분한 상품 설명을 하는 데 한계가 있는 만큼 불완전 판매가 많아질 수밖에 없다. 특히 보험사의 전속설계사와 달리 방카슈랑스의 경우 수수료를 기준으로 상품을 판매하기 때문에 불완전 판매 가능성이 높은 것이 사실이다.

실제 방카슈랑스 중 보장성 보험의 불완전 판매율은 저축성 보험보다 높다. 손보협회에 따르면 올 상반기 방카슈랑스의 불완전판매율은 0.09%다. 저축성 보험은 이보다 0.03%포인트가량 낮은 0.06%다. 반면 상해, 질병 보험 등 보장성 보험의 경우 각각 0.18%, 0.13%로 평균을 웃돈다.

보험업계 관계자는 “보험사들이 방카슈랑스 판매 교육을 하고 있긴 하지만 보다 전문적 지식이 필요한 보장성 보험의 경우 철저한 관리가 필요하다”고 말했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[종합] 삼성생명 "주식·금리 리스크에도 자본건전성 이상 無"](https://img.etoday.co.kr/crop/85/60/2076707.jpg)

![[특징주] 석유·화학株, 글로벌 경기 둔화 우려로 인한 유가 약세 전망에↓](https://img.etoday.co.kr/crop/85/60/2102698.jpg)

![[특징주] 에스와이스틸텍, 1055조 원 규모 우크라이나 재건 사업 기업 모집 소식에 강세](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[특징주] 국내 희토류 관련주, 미-중 반도체 패권 기술 경쟁에 급등](https://img.etoday.co.kr/crop/85/60/2102630.jpg)

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/300/170/2102661.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)